Die Pressekonferenz von Jerome Powell nach der verkündeten Zinssenkung war aufschlussreich. Ein Auftritt eines erfahrenen Notenbankers, dem der amtierende Präsident seit geraumer Zeit öffentlich die Fachkompetenz abspricht. Leider sind die Fakten, wie sie sind – und vor allem die weniger vermögenden US-Amerikaner werden unter den Folgen am stärksten leiden.

Fakt 1: Inflation bleibt hartnäckig

Das Fed-Ziel von 2 % wird erneut in die Zukunft verschoben – nun auf 2028. Derzeit verharrt die Inflation bei etwa 3 %, getragen von der Dienstleistungskomponente (Core Services), die keinerlei Abkühlung zeigt.

Sticky US Inflation, Quelle: Bloomberg

Die erwarteten Effekte der US-Zölle haben den Verbraucher noch nicht voll erreicht. Dennoch steigen die betroffenen „Food & Core Goods“-Komponenten bereits sichtbar an.

Inflationsentwicklung USA, Quelle: Bloomberg

Ein in den USA tätiger Unternehmer bestätigte mir gestern in einem Gespräch: Diese Effekte sind real und werden am Ende weitergereicht. Die Wall Street und die Fed scheinen diese Gefahr zu unterschätzen oder als vorübergehend abzutun. Daher die Schwerpunktverschiebung der Fed auf ihr zweites Mandat – einen stabilen Arbeitsmarkt.

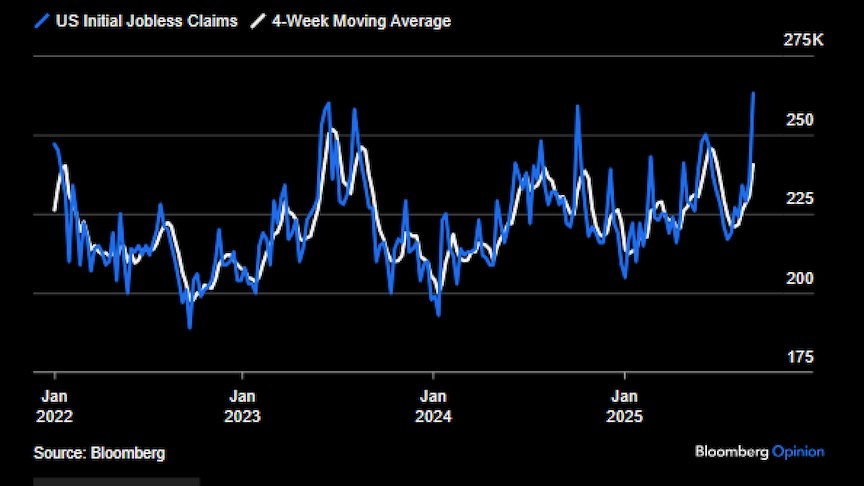

Fakt 2: Arbeitsmarkt kühlt ab

Die Erstanträge auf Arbeitslosigkeit sind spürbar gestiegen.

Erstanträge auf Arbeitslosigkeit

Hinzu kommt: Der über Jahrzehnte stetige Zustrom von Einwanderern ist abrupt zum Erliegen gekommen. Für viele, die bereits im Land sind und keinen sicheren Aufenthaltsstatus haben, ist die Angst vor Festnahme und Abschiebung zum Alltag geworden. Gleichzeitig befindet sich die Wall Street im KI-Rausch. Viele Unternehmen prüfen Einsparpotenziale und stellen weniger junge Absolventen ein. Pikant: Gerade die üblichen Niedriglohnjobs, oft von Immigranten ausgeübt, lassen sich kurzfristig nicht durch KI ersetzen. Dieses Zusammenspiel könnte Arbeitslosigkeit steigen lassen und gleichzeitig den Preisdruck im Dienstleistungssektor erhöhen – ein klassisches Stagflationsrisiko.

Unter politischem Druck könnte die Fed in diesem Szenario trotz hartnäckiger Inflation weitere Zinssenkungen vornehmen, um den Arbeitsmarkt zu stützen. Das Ziel von 2 % würde sich damit noch weiter entfernen. Gewinner in einem solchen Umfeld wären inflationsgeschützte Anlagen; auch eine weitere Hausse an der Wall Street und im Gold wäre möglich – auf Kosten eines weiter sinkenden US-Dollars. Verlierer hingegen sind vor allem niedrig Verdienende, die sich solche Vermögensanlagen kaum leisten können und steigenden Preisen ungeschützt ausgesetzt bleiben.

Europa bleibt außen vor

Und Europa? Ich fürchte, kaum etwas wird direkt übertragen. Die EU macht ihre eigene Fiskalpolitik – und hat keinen Präsidenten Trump, der alles infrage stellt, was nicht gut für Europa ist. Europa leidet unter einem schwächeren Dollar, es sei denn eigene Probleme – wie beispielsweise Frankreichs Haushaltskrise – schwächen auch den Euro. Das wiederum wäre Gift für die Kapitalmärkte. Vieles, was in den USA „Top of the Agenda“ ist, nützt Europa nicht – im Gegenteil, manches bedroht die Kernwerte des Kontinents. Die europäischen Aktienmärkte spüren das und können den US-Börsen derzeit nicht mehr folgen. Sollte Europa in den Krisenmodus geraten, dürfte die EZB – wie schon in der Corona-Krise – einspringen, auch wenn die Inflation nicht niedrig ist. Dann gilt auch hier: Alles, was inflationsgeschützt ist, wird sich bewähren.

Fazit für den TimmInvest Europa Plus Fonds

Wir bleiben bei unserer defensiven Strategie. Ziel ist es, mögliche Rückschläge an den Aktienmärkten taktisch zu nutzen und bei einem guten Jahresabschluss noch etwas Rendite nach oben mitzunehmen. Das ist zwar ein schwieriger Job – fast so komplex wie der von Jerome Powell –, aber genau diese Komplexität macht die Aufgabe spannend.

STOXX Europe 600 Index und Absicherungszone

Ich wünsche Ihnen ein schönes Spätsommer-Wochenende!

Ihr

Thomas Timmermann

Vortragsankündigung

Wall Street im Krisenrausch – Europa zeigt die Substanz!

Mit Disziplin und Strategie durch Zölle, Zinsen und Geopolitik

Vortrag um 16 Uhr am BörsenTAG Berlin am 18. Oktober 2025 im Ludwig Erhard Haus (Goldberger Saal)

TimmInvest Europa Plus Fonds (alle Anteilklassen)

19.09.2025 13:58 Uhr

Fondsvolumen: ca. €16.202.451,- (18.09.2025)

Aktuelle Ausrichtung des Fonds: 100% Absicherung ab Start Absicherungszone bei 550 Indexpunkten (Durchschnitt aller Basispreise der gekauften EUREX STOXX Europe 600 Absicherungsoptionen)

Achtung: durch Absicherung entstehen Kosten!

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 97,00% (passive Abbildung des STOXX Europe 600 Index)

Mathematisch errechnet Aktienquote (Aktien plus Derivate Positionen): ca. 26,10%

Aktueller Stand Stoxx Europe 600 Index (SXXP): ca. 554,60 Indexpunkte

VAR (Value at Risk) Auslastung: 14,40% per 18.09. (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%) (Quelle: Universal)

Volatilität (180 Tage) STOXX Europe 600 Index: 15,77% (Quelle: Bloomberg)

Volatilität (180 Tage) TimmInvest Europa Plus Fonds AK I: 5,02% (Quelle: Bloomberg)

Produktpräsentation

Hier geht es zur aktuellen Präsentation über die zwei Anteilklassen des TimmInvest Europa Plus Fonds:

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Melden Sie sich bitte am besten per E-Mail: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0180

Jährliche Ausschüttung Mitte Dezember!

Verwaltungsvergütung: 1,00%, Kein Ausgabeaufschlag/Performance Gebühren!

Anteilwert AK P

Ausschüttung 2024:

13.12.2024: €111,42

16.12.2024: €107,78 (nach Ausschüttung von €3,50)

30.12.2024: €107,23

Aktuell:

17.09.2025: €113,54

18.09.2025: €113,66

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Identische Strategie und Portfolio. Halbierte Verwaltungsgebühr.

Auf Wunsch vieler Anleger wurde die Mindestanlagesumme für den erstmaligen Erwerb der Anteilklasse I (AK I) ab dem 01.07.2025 deutlich gesenkt – von bisher €100.000,- auf €10.000,-.

- Für spätere Zukäufe gilt keine Mindestgrenze.

- Ein Ausgabeaufschlag wird nicht erhoben.

- Die jährliche Verwaltungsgebühr beträgt 0,5%.

- Der Erwerb ist auch für Privatkunden zulässig.

Mit dieser Anpassung möchten wir einem breiteren Anlegerkreis den Zugang zu unserer institutionellen Anteilklasse ermöglichen – bei weiterhin attraktiven Konditionen.

Thesaurierend: keine Ausschüttung!

Verwaltungsvergütung: 0,50%, Kein Ausgabeaufschlag/Performance Gebühren!

Anteilwert AK I

30.12.2024: €111,59

Zuletzt:

17.09.2025: €118,58

18.09.2025: €118,70

Quelle: Universal Investment