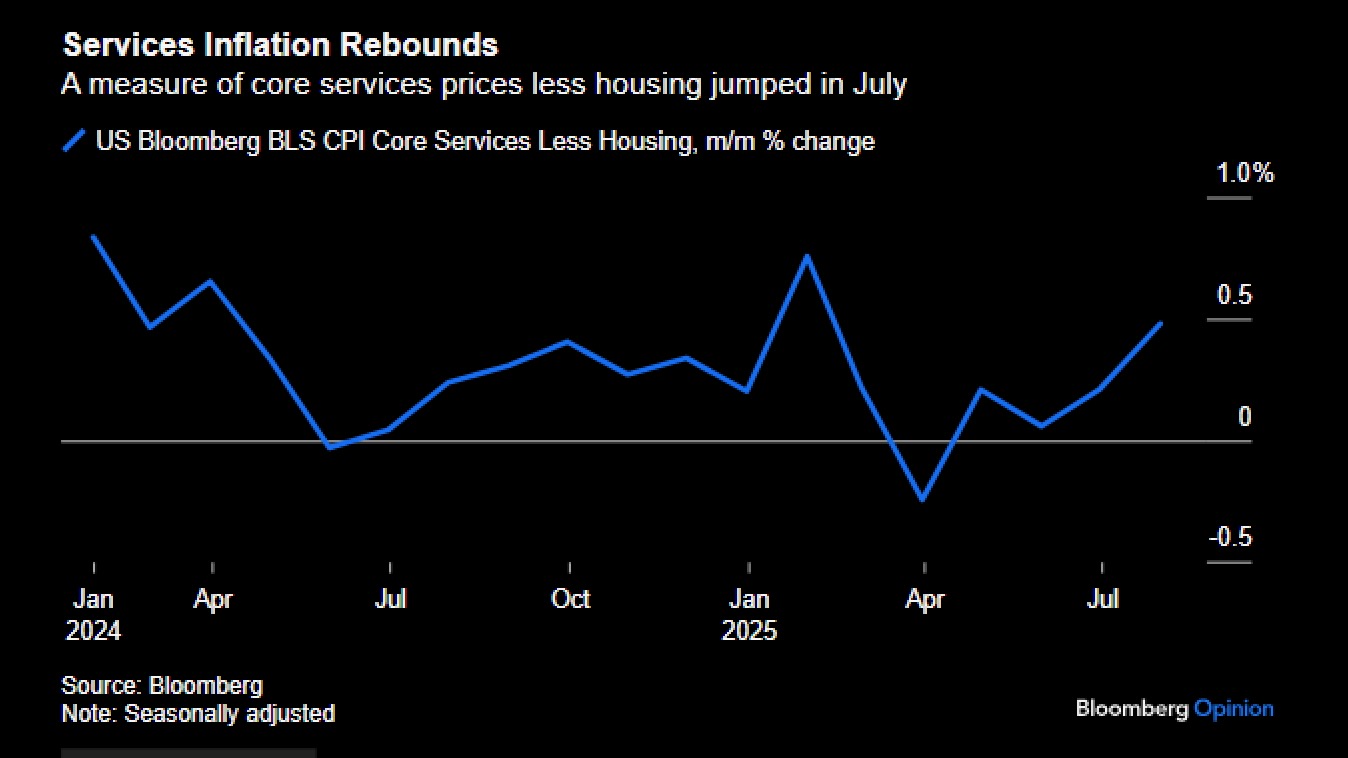

Die Märkte hatten sich auf eine baldige Zinssenkung der US-Notenbank eingestellt – doch die Juli-Inflationsdaten sorgten für Ernüchterung. Zwar legte der Verbraucherpreisindex nur um 0,2 % gegenüber Juni zu, doch die Preise für Dienstleistungen ohne Wohnkosten stiegen kräftig um 0,5 % – der höchste Wert seit Januar. Treiber waren vor allem Flugpreise, Zahnarztleistungen und Eintrittskarten, also Bereiche ohne direkten Zollbezug. Der dreimonatige annualisierte Kern-CPI stieg von 1,7 % im Mai auf 2,8 % im Juli und entfernt sich damit spürbar vom 2 %-Ziel der Fed.

Anstieg der Inflation für Dienstleistungen, Quelle: Bloomberg

Damit gerät die Argumentation von Fed-Governor Christopher Waller, wonach die „zugrunde liegende“ Inflation nahe am Zielwert liege, unter Druck. Zusätzlich drohen durch die höchsten Zölle seit 100 Jahren weitere Preisauftriebe, insbesondere im Automarkt, wenn Hersteller Zollkosten an die Verbraucher weiterreichen.

Für zusätzliche Kontroverse sorgte jüngst US-Finanzminister Scott Bessent, der öffentlich erklärte, „jedes Modell“ zeige, dass der Leitzins um 150 bis 175 Basispunkte niedriger liegen sollte. Das hieße: eine Fed Funds Rate bei rund 2,6 %, obwohl die Kerninflation über 3 % liegt – ein historisch noch nie gesehenes Verhältnis.

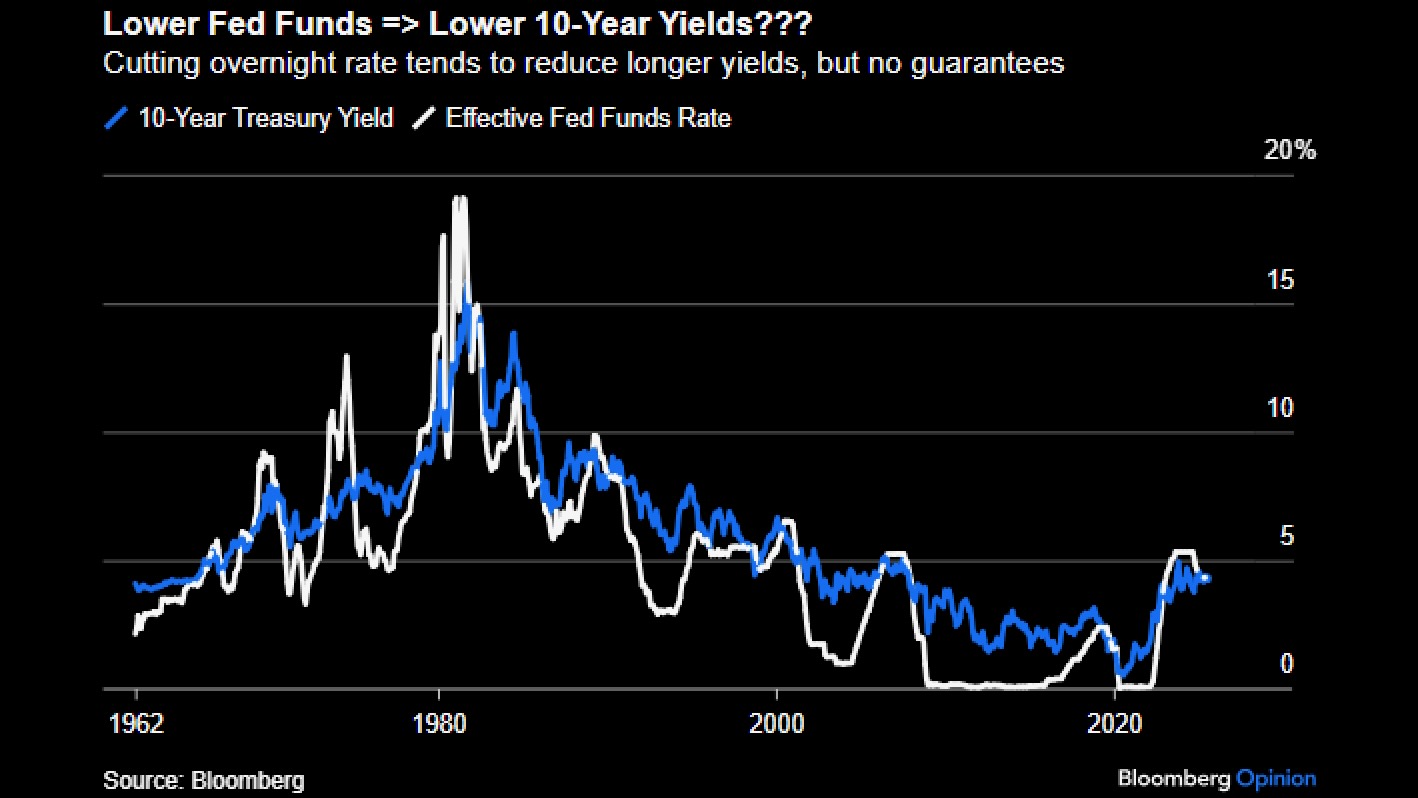

Hinter der politischen Forderung nach schnellen Zinssenkungen steht auch das Ziel, die langfristigen Anleiherenditen zu drücken, um die Staatsfinanzierung zu verbilligen, und den US-Dollar zu schwächen. Beides hätte kurzfristige Wachstumsimpulse, birgt jedoch das Risiko mittelfristiger Instabilität – insbesondere, wenn Geld- und Fiskalpolitik eng auf den politischen Zyklus abgestimmt werden.

Verhältnis 10 jähriger Renditen US Staatsanleihen zu Fed Funds Rate, Quelle: Bloomberg

Fazit

Es ist naiv zu glauben, dass extreme Dollar-Abwertung und drastische Zölle keinen Einfluss auf die Inflation haben und daher die Zinsen stark gesenkt werden sollten. Geschieht dies trotzdem, könnten die Kapitalmärkte Risikoaufschläge auf langfristige Zinsen verlangen – was den US-Schuldenberg nicht verringert, sondern eher weiter anwachsen lässt. US-Aktien könnten in diesem Szenario dennoch weiter steigen.

Im Portfolio Management des TimmInvest Europa Plus Fonds bleibt die Strategie auch vor dem Treffen in Alaska zur Ukraine sehr defensiv. Das VAR (Value at Risk) wurde inzwischen auf knapp 11 gesenkt; bei weiter steigenden Märkten wird die Absicherung konsequent nachgezogen. Die wöchentlichen Seitwärtspositionen werden laufend an das Marktniveau angepasst, behalten jedoch ihren defensiven Charakter. Die großen Indizes nähern sich erneut ihren Jahreshöchstständen, von denen sie in der Vergangenheit mehrfach abgeprallt sind. Jetzt gilt es, die bisherige Performance bestmöglich zu verteidigen.

Ich wünsche Ihnen einen schönen Wochenausklang

Ihr Thomas Timmermann

Wichtige Mitteilung zur AK I (Anteilklasse I)

Auf Wunsch vieler Anleger wurde die Mindestanlagesumme für den erstmaligen Erwerb der Anteilklasse I (AK I) ab dem 01.07.2025 deutlich gesenkt – von bisher €100.000,- auf €10.000,-.

- Für spätere Zukäufe gilt keine Mindestgrenze.

- Ein Ausgabeaufschlag wird nicht erhoben.

- Die jährliche Verwaltungsgebühr beträgt 0,5%.

- Der Erwerb ist auch für Privatkunden zulässig.

Mit dieser Anpassung möchten wir einem breiteren Anlegerkreis den Zugang zu unserer institutionellen Anteilklasse ermöglichen – bei weiterhin attraktiven Konditionen.

Vortragsankündigung

Was Europas Märkte jetzt bewegt

Strategie, Chancen, Risiken – direkt aus dem Fondsmanagement

Vortrag am Anlegertag Düsseldorf am 06. September 2025 in der Classic Remise (13 Uhr, Raum 1)

TimmInvest Europa Plus Fonds (alle Anteilklassen)

14.08.2025 10:25 Uhr

Fondsvolumen: ca. €16.467.235,- (12.08.2025)

Aktuelle Ausrichtung des Fonds: 100% Absicherung ab Start Absicherungszone bei 546,64 Indexpunkten (Durchschnitt aller Basispreise der gekauften EUREX STOXX Europe 600 Absicherungsoptionen)

Achtung: durch Absicherung entstehen Kosten!

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 97,42% (passive Abbildung des STOXX Europe 600 Index)

Mathematisch errechnet Aktienquote (Aktien plus Derivate Positionen): ca. 31%

Aktueller Stand Stoxx Europe 600 Index (SXXP): ca. 552,40 Indexpunkte

VAR (Value at Risk) Auslastung: ca. 10,97% per 12.08. (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%)

Volatilität (180 Tage) STOXX Europe 600 Index: 15,76% (Quelle: Bloomberg)

Volatilität (180 Tage) TimmInvest Europa Plus Fonds AK I: 5,01% (Quelle: Bloomberg)

Produktpräsentation

Hier geht es zur aktuellen Präsentation über die zwei Anteilklassen des TimmInvest Europa Plus Fonds:

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Melden Sie sich bitte am besten per E-Mail: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0180

Jährliche Ausschüttung Mitte Dezember!

Verwaltungsvergütung: 1,00%, Kein Ausgabeaufschlag/Performance Gebühren!

Anteilwert AK P

Ausschüttung 2024:

13.12.2024: €111,42

16.12.2024: €107,78 (nach Ausschüttung von €3,50)

30.12.2024: €107,23

Aktuell:

11.08.2025: €112,83

12.08.2025: €112,69

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Identische Strategie und Portfolio. Halbierte Verwaltungsgebühr. Neu: einmalige Mindestanlage: €10.000,- (s. auch Mitteilung oben!)

Thesaurierend: keine Ausschüttung!

Verwaltungsvergütung: 0,50%, Kein Ausgabeaufschlag/Performance Gebühren!

Anteilwert AK I

30.12.2024: €111,59

Zuletzt:

11.08.2025: €117,78

12.08.2025: €117,63

Quelle: Universal Investment