Zur Zeit müssen wir uns an viele neue Dinge gewöhnen. Die Auswirkungen der Erderwärmung werden bei uns unmittelbar spürbar. Krieg in Europa ist wieder eine Realität. Jahrzehntelang erfolgreiche Volksparteien werden von den Bürgern nicht mehr gewählt. Über Dekaden verlässliche starke Abnehmer europäischer Produkte wie beispielsweise China gleiten langsam aber sicher in eine strukturelle Krise: Zeit also, sich verstärkt mit den Ursachen zu beschäftigen!

Die Bevölkerung in China schrumpft. Ähnlich wie in Japan und auch in Deutschland, nimmt das durchschnittliche Alter der arbeitenden Bevölkerung immer weiter zu:

Durch das gleichzeitig steigende durchschnittliche Lebensalter (78 Jahre im Vergleich zu 66 Jahren vor 40 Jahren) muss China mehr Rentner für eine längere Zeitperiode finanzieren. Und dies angesichts eines zunehmend schrumpfenden Anteils von jüngeren Menschen, die zukünftig dem Arbeitsmarkt zur Verfügung stehen. Der Lösungsansatz der chinesischen Planwirtschaft für dieses Problem war dann vor Kurzem doch sehr simpel: “Wer länger lebt, muss länger arbeiten!”. Männer werden in Zukunft anstatt mit 60 erst mit 63 Jahren in Rente gehen. Frauen werden als normale Arbeiter mit 55 anstatt mit 50 Jahren in Rente gehen. Frauen in Managementpositionen winkt jetzt mit 58 anstatt mit 55 Jahren der Ruhestand. Zusätzlich müssen junge Arbeitnehmer demnächst mindestens 20 Jahre ins das Rentensystem einzahlen (statt 15 Jahre), bevor sie Anspruch auf eine Rente haben. Heute in ca. zehn Jahren werden ca. 30 % der Bevölkerung älter als 65 Jahre sein.

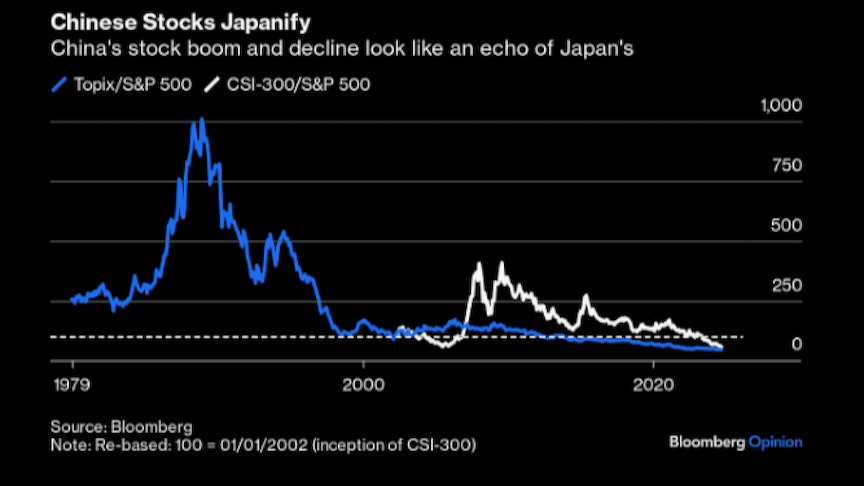

Ähnlich wie Japan im Jahr 1990, leidet China unter Deflation, einer Immobilienkrise und einer steigenden Verschuldung privater Haushalte. Die Parallelen sind auch in der Entwicklung des Aktienmarkts im Vergleich zu den USA abzulesen:

Die Baisse der chinesischen Aktien der letzten Jahre ähnelt vom Muster der Baisse der japanischen Aktien nach 1990. Was bedeutet all dies für Europa? In 2023 war China mit ca. 20 % der europäischen Importe der Nr. 1 Handelspartner. Auf der Exportseite waren es mit ebenfalls ca. 20 % die USA. China kam nur auf einen Anteil von ca. 9 %. Die strategische Bedeutung von China für Europa ist also geringer als gedacht; günstige Importmöglichkeiten gibt es nämlich aus Asien längst außerhalb von China! Trotzdem bleibt das Reich der Mitte gerade für die europäische Automobilindustrie ein strategischer Schlüsselmarkt. Erst Recht wenn man in China europäische Autos für den europäischen Markt baut! Und natürlich auch für die europäische Luxusgüterindustrie!

Wegen der wirtschaftlichen Bedeutung, aber auch wegen den Parallelen in der Demografie, lohnt es sich immer wieder, sich auch als europäischer Aktieninvestor mit China zu beschäftigen. Auf der positiven, wie auch auf der negativen Seite. Sollte sich China gegen die sich immer mehr verschlechternden Erwartungen doch positiver entwickeln, so ist dies ein potentieller Hebel für europäische Aktien. Sollte sich in Europa in den nächsten Jahren – wie in China – eine deflationäre Wirtschaftsentwicklung trotz sinkender Zinsen abzeichnen, ist leider der chinesische Aktienmarkt ein Beispiel für eine potentielle negative Börsenentwicklung. Eine Welt, ohne den in den letzten Jahrzehnten starken Wirtschaftsmotor China, ist ein andere Welt! Und sollte der Aktienmarkt in China dem Muster Japans folgen (s.o.), dann wird es noch sehr lange dauern, bis in China die Allzeithochs im Aktienmarkt wiedergesehen werden. Und dann könnten auch den europäischen Aktien schwierige Jahre bevorstehen!

Noch und gerade heute ist es aber noch nicht so weit. Im Gegenteil! Trotz eines am Dienstag niederschmetternd negativ gemeldeten ZEW-Index für Deutschland (niedrigster Wert seit Corona-Ausbruch), verharren die europäischen Aktienmärkte vor der erwarteten Zinssenkung in den USA in der Nähe ihrer erst kürzlich erreichten Allzeithochs:

Die Ruhe an den Aktienmärkten vor dieser historischen Entscheidung ist schon faszinierend. Im Portfoliomanagement des TimmInvest Europa Plus Fonds ist daher heute auch absolut nichts zu tun, außer abzuwarten! Sollte die Reaktion der Aktienmärkte negativ ausfallen, greift das Absicherungsnetz (Details s.u.). Sollte es jedoch nach oben gehen, partizipiert der Fonds mit verminderter Leistung zu ca. 27% davon. Ab der Absicherungsschwelle in der unmittelbaren Nähe des Allzeithochs im STOXX Europe 600 Index, steigt dann dieser Prozentsatz rein technisch von alleine (durch die abnehmende Wirkung der Absicherungsoptionen).

Freuen wir uns also heute Abend auf Herrn Powell und insbesondere auch auf ein bisschen mehr Bewegung an den Aktienmärkten!

Ich wünsche Ihnen eine tatkräftige Restwoche!

Vortrag am Börsentag Hamburg

Die wichtigsten Erfolgsfaktoren bei der Aktienanlage: aktueller Marktausblick & Anlagestrategie!

02.11.2024 um 11 Uhr im Plenarsaal.

TimmInvest Europa Plus Fonds (alle Anteilklassen)

18.09.2024 (11:26 Uhr)

Fondsvolumen: ca. €13.536.725,-

Aktuelle Ausrichtung des Fonds: sehr defensiv! Absicherung ab Start Absicherungszone! Achtung: durch Absicherung entstehen Kosten!

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 96,02% (passive Abbildung des STOXX Europe 600 Index)

Synthetische Aktienquote (Aktien plus Derivate Positionen): ca. 27,2%

Aktueller Stand Stoxx Europe 600 Index (SXXP): 515.20 Indexpunkte

Absicherungsquote innerhalb der (Kern) Absicherungszone ab 525 Indexpunkten (Durchschnitt aller Basispreise der gekauften EUREX STOXX Europe 600 Absicherungsoptionen): 100%

VAR (Value at Risk) Auslastung: ca. 19,42% (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%)

Produktpräsentation

Hier geht es zur aktuellen Präsentation über die zwei Tranchen des TimmInvest Europa Plus Fonds:

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Melden Sie sich bitte am besten per E-Mail: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0180

Jährliche Ausschüttung Mitte Dezember!

Laufende Kosten (TER): 1,19%; Kein Ausgabeaufschlag/Sonstige Gebühren!

Anteilwert AK P

Ausschüttung:

14.12.2023: €109,02

15.12.2023: €105,53 (nach Ausschüttung von €3,50)

29.12.2023: €106,09

Zuletzt:

16.09.2024: €111,36

17.09.2024: €111,51

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Identische Strategie und Portfolio. Halbierte Verwaltungsgebühr. Einmalige Mindestanlage: €100.000,-

Thesaurierend: keine Ausschüttung!

Laufende Kosten (TER): 067%; Kein Ausgabeaufschlag/Sonstige Gebühren!

Anteilwert AK I

29.12.2023: €106,41

Zuletzt:

16.09.2024: €112,08

17.09.2024: €112,24

Quelle: Universal Investment