Die Hoffnung vieler Investoren auf rasche Zinssenkungen bekommt zunehmend Risse. Die Inflation in den USA ist zuletzt nicht nur wegen gestiegener Energiepreise wieder deutlich angestiegen. Zwar liegt die Inflation ohne Energiepreise aktuell bei rund 2,8 % und damit deutlich niedriger als die 3,8 % Gesamtinflation, doch selbst ohne Öl und Benzin bleibt das Preisniveau hartnäckig hoch – und weiterhin oberhalb des Inflationsziels der Notenbanken.

Besonders bemerkenswert: Auch die Kerninflation zeigt wieder Aufwärtstendenzen. Dienstleistungen verteuern sich weiter, viele schwer beeinflussbare Preise bleiben hoch. Gleichzeitig zeigen sich in Teilen der Technologiebranche Entwicklungen, die viele Anleger so nicht erwartet hätten.

Ausgerechnet elektronische Komponenten und Speicherchips verteuern sich teilweise wieder. Der weltweite Ausbau von KI-Rechenzentren sorgt in einzelnen Bereichen für steigende Nachfrage und zeitweise Engpässe. Die jahrzehntelange Tendenz sinkender Preise bei elektronischen Komponenten scheint sich kurzfristig zumindest teilweise umzukehren.

Hinzu kommt: Der Iran-Konflikt hält den Ölpreis hoch. Während Brent-Futures für Dezember weiterhin Preise von über 90 US-Dollar signalisieren, notiert der Ölpreis aktuell bereits wieder deutlich über 100 US-Dollar. Die Hoffnung auf eine schnelle Normalisierung bei den Energiepreisen nimmt damit weiter ab. Die Folge: Der designierte neue Fed-Chef Kevin Warsh dürfte kurzfristig nur begrenzten Spielraum für Zinssenkungen sehen.

Der Rentenmarkt sendet jedenfalls bereits ein deutliches Signal.

1-jährige Staatsanleiherenditen USA (blau) & Eurozone (weiß) vs. Zentralbankzinsen | Quelle: Bloomberg

Die Rendite einjähriger US-Staatsanleihen liegt inzwischen oberhalb des aktuellen FED-Zinskorridors. Im Euroraum ist die Situation sogar noch ausgeprägter: Auch hier liegen kurzfristige Staatsanleiherenditen deutlich über dem aktuellen Zinsniveau der EZB.

Zuletzt hat sich dieser Trend sogar deutlich beschleunigt: Weltweit gerieten Staatsanleihen unter Druck. Von den USA über Europa bis Japan stiegen Renditen teils auf Mehrjahreshochs – getrieben von steigenden Inflationserwartungen und der Sorge, dass hohe Ölpreise den Inflationsdruck weiter verstärken könnten.

Mit anderen Worten: Der Markt glaubt derzeit nicht mehr an schnelle Zinssenkungen.

Im Gegenteil: Gerade im Euroraum werden zusätzliche Zinsschritte zunehmend wieder eingepreist. „Higher for longer“ scheint zurück zu sein.

Während die Zinssenkungsfantasie bröckelt, lief die Aktienhausse – insbesondere in den USA – bis zuletzt weitgehend ungebremst weiter. Treiber bleibt vor allem der Technologiesektor rund um das Thema Künstliche Intelligenz. Inzwischen machen lediglich 10 Unternehmen rund 40 % des gesamten S&P-500-Index aus. Damit hängt die Entwicklung des breiten US-Aktienmarktes zunehmend von wenigen sehr großen Unternehmen ab.

Die Gewinne vieler Technologieunternehmen bleiben beeindruckend und nähren die Erwartung, dass künstliche Intelligenz zu erheblichen Produktivitätsfortschritten führen könnte. Gleichzeitig steigt damit aber auch das Konzentrationsrisiko.

Für viele Investoren stellt sich daher zunehmend die Frage: Wie abhängig ist die Börsenentwicklung inzwischen von nur wenigen Unternehmen?

Wer nicht investiert ist, läuft Gefahr, wesentliche Teile der Marktperformance zu verpassen. Wer investiert ist, trägt gleichzeitig ein steigendes Konzentrationsrisiko.

Steigende Renditen wurden von den Aktienmärkten in den vergangenen Wochen erstaunlich gelassen aufgenommen. Doch genau diese Robustheit scheint nun erstmals auf die Probe gestellt zu werden. Der jüngste weltweite Ausverkauf an den Anleihemärkten, steigende Inflationserwartungen und Ölpreise von wieder über 100 US-Dollar haben die zuvor fast unaufhaltsame KI-getriebene Hausse zumindest vorübergehend ins Stocken gebracht. Steigende Renditen und fallende Aktienkurse liefen zuletzt wieder im Gleichschritt – ein Marktumfeld, das Investoren aufmerksam verfolgen sollten.

Viele risikoaverse Investoren suchen daher Alternativen zur direkten Aktienanlage. Eine Möglichkeit sind langfristige Staatsanleihen – mit US-Renditen von inzwischen über 5 % auf 30 Jahre. Eine weitere klassische Lösung sind Mischfonds. Diese kombinieren typischerweise Aktien mit Anleihen und versuchen, Wertschwankungen gegenüber reinen Aktieninvestments zu reduzieren.

Gleichzeitig stellt das aktuelle Umfeld viele Mischfonds vor Herausforderungen:

Steigende Zinsen belasten häufig die Anleiheseite der Portfolios.

Ein illustrativer Vergleich seit Auflage des TimmInvest Europa Plus Fonds AK I (12/2022) zeigt unterschiedliche Ansätze im Risikomanagement.

Performancevergleich TimmInvest Europa Plus Fonds AK I vs. bekannte Mischfonds | Quelle: Bloomberg

Die dargestellten Fonds unterscheiden sich selbstverständlich deutlich hinsichtlich Anlageuniversum, regionalem Fokus und Investmentansatz. Was sie verbindet, ist das Ziel, Anlegern eine stabilere Alternative zur direkten Aktienanlage anzubieten.

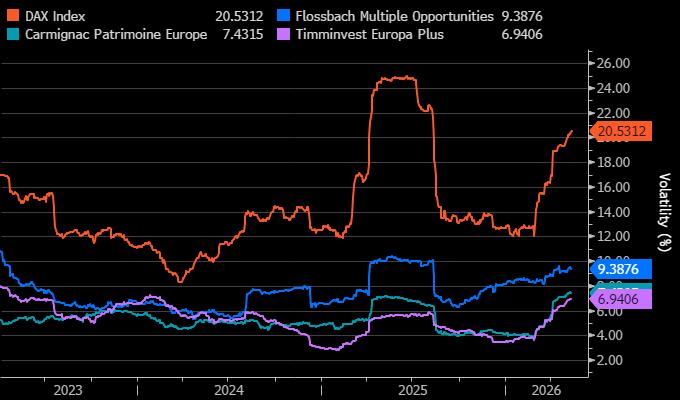

Noch interessanter als die Wertentwicklung ist daher die Frage: Wie hoch waren die Schwankungen?

Ein Blick auf die 90-Tage-Volatilität zeigt, dass die betrachteten Fonds historisch geringere Schwankungen als klassische Aktienmärkte aufweisen. Bemerkenswert ist dabei, dass trotz sehr unterschiedlicher Konstruktionen die Schwankungsintensität der betrachteten Fonds historisch vergleichbar ausfällt.

90-Tage-Volatilitätsvergleich Mischfonds & TimmInvest Europa Plus Fonds & DAX | Quelle: Bloomberg

Ein weiterer wichtiger Unterschied liegt jedoch in der Konstruktion des Risikomanagements.

Klassische Mischfonds reduzieren Risiken in der Regel über eine geringere Aktienquote sowie Anleihen. Kommt es zu einem deutlichen Aktienmarktrückgang, bleibt die jeweilige Aktienkomponente grundsätzlich dem Marktrisiko ausgesetzt. Gleichzeitig können – wie zuletzt in Phasen steigender Zinsen – auch Anleihen unter Druck geraten.

Beim TimmInvest Europa Plus Fonds erfolgt die Risikosteuerung dagegen direkt auf Ebene des Aktieninvestments selbst. Über Absicherungsoptionen auf den STOXX Europe 600 Index wird versucht, stärkere Marktverwerfungen abzufedern, ohne vollständig auf Aktienpartizipation zu verzichten. Gerade in ausgeprägten Stressphasen an den Aktienmärkten kann sich dadurch ein anderes Risikoprofil ergeben als bei klassischen Mischfonds, deren Stabilisierung primär über die Asset Allocation erfolgt.

Stoxx Europe 600 Index und Absicherungszone | Quelle: TimmInvest, Bloomberg

Der wesentliche Unterschied liegt damit nicht nur im Verzicht auf Anleihen und Zinsänderungsrisiken, sondern auch darin, wie Risiken innerhalb der Aktienkomponente gesteuert werden. Ein solcher Ansatz ist am Markt vergleichsweise selten. Er erfordert nicht nur hohe Derivatekompetenz, sondern zusätzlich eine aktive Steuerung, um die laufenden Kosten einer permanenten Absicherung möglichst effizient zu kompensieren. Wäre eine solche Strategie einfach regelbasiert und kostengünstig umsetzbar, gäbe es vermutlich längst deutlich mehr vergleichbare Produkte oder ETFs am Markt.

Hinzu kommt ein weiterer Unterschied, der insbesondere für Privatanleger in Deutschland relevant sein kann: Der TimmInvest Europa Plus Fonds ist steuerlich als Aktienfonds klassifiziert und profitiert von der gesetzlichen 30-%-Teilfreistellung. Klassische Mischfonds profitieren hiervon in der Regel nicht in gleichem Umfang. Ein Hinweis zur steuerlichen Behandlung findet sich weiter unten im Beitrag.

Die entscheidende Frage für Anleger könnte daher in den kommenden Monaten weniger lauten, ob Risiken zurückkehren – sondern vielmehr, wie diese im Portfolio gesteuert werden.

Die vergangenen Tage haben gezeigt, wie schnell sich die Stimmung an den Märkten verändern kann. Steigende Renditen, hohe Ölpreise und zunehmende Zweifel an schnellen Zinssenkungen dürften die Kapitalmärkte auch in den kommenden Wochen begleiten.

Die entscheidende Frage wird sein, ob die KI-getriebene Hausse steigende Zinsen dauerhaft ignorieren kann – oder ob der Rentenmarkt am Ende doch wieder die Richtung vorgibt.

Ich wünsche Ihnen trotz anspruchsvoller Märkte ein schönes Wochenende.

Thomas Timmermann

Hinweis: Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Entwicklungen. Der Vergleich dient ausschließlich illustrativen Zwecken und stellt keine Anlageempfehlung dar.

TimmInvest Europa Plus Fonds (alle Anteilklassen)

15. Mai 2026 | 15:30 Uhr

Fondsvolumen: € 17.634.622 (13.05.2026)

Absicherungsstrategie mit vollständiger Index-Absicherung ab Beginn der Absicherungszone bei 620 Indexpunkten (Durchschnitt aller Basispreise der über EUREX gekauften STOXX Europe 600 Absicherungsoptionen). Achtung: Durch die Absicherung entstehen Kosten. Der Abstand zum aktuellen Indexstand des STOXX Europe 600 bei 606,75 Indexpunkten beträgt derzeit zirka 2,18 %.

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 92,60% (passive Abbildung des STOXX Europe 600 Index)

Ökonomische Aktienquote (Aktien plus Derivate Positionen): ca. 43,48%

VAR (Value at Risk) Auslastung: 39,29 per 13.05. (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%) (Quelle: Universal)

Volatilität (360 Tage) STOXX Europe 600 Index: 14,62 % (Quelle: Bloomberg)

Volatilität (360 Tage) TimmInvest Europa Plus Fonds AK I: 5,23 % (Quelle: Bloomberg)

Hinweis zur steuerlichen Behandlung

Der TimmInvest Europa Plus Fonds ist steuerlich als Aktienfonds klassifiziert und profitiert in Deutschland von der gesetzlichen 30-%-Teilfreistellung. Dadurch werden Erträge aus dem Fonds – im Gegensatz zu Einzelaktien, Festgeld oder Rentenfonds, bei denen Erträge grundsätzlich voll steuerpflichtig sind – nur zu 70 % der Abgeltungsteuer unterworfen. Die steuerliche Abwicklung erfolgt automatisch über die depotführende Stelle.

Produktpräsentation

Hier geht es zur aktuellen Präsentation der beiden Anteilklassen des TimmInvest Europa Plus Fonds:

Noch Fragen?

Werfen Sie gern einen Blick in unseren aktuellen Frage- und Antwort-Katalog (FAQ) — zum Beispiel:

“Wie hoch ist die jährliche Ausschüttung im TimmInvest Europa Plus Fonds – und wie werden Ausschüttungen (Anteilklass P) bzw. die Vorabpauschale (Anteilklasse I) steuerlich behandelt?“

Oder sprechen Sie uns direkt an.

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Kontaktieren Sie mich direkt unter: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0

Verwaltungsgebühr: 1,00 % p. a.

Ausgabeaufschlag: 0 %

Jährliche Ausschüttung vor Weihnachten: 5.12.2025: €4,50 – 16.12.2024: €3,50 – 15.12.2023: €3,50 – 15.12.2022: €3,00 – 15.12.2021: €4,00.

Anteilwert AK P

03.12.2025: €115,14

04.12.2025: €110,82 (nach Ausschüttung von €4,50)

30.12.2025: €111,52

Aktuell:

12.05.2026: €114,52

13.05.2026: €114,94

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Strategie: Identisch mit der Anteilklasse P – gleiches Portfolio, gleiche Absicherungsstrategie.

Verwaltungsgebühr: 0,50 % p. a.

Ausgabeaufschlag: 0 %

Ausschüttung: Thesaurierend – keine Auszahlung.

Neue Mindestanlagesumme:

Die Einstiegsschwelle wurde auf Wunsch vieler Anleger deutlich gesenkt –

von bisher € 100.000 auf nur € 10.000.

Für spätere Zukäufe gilt keine Mindestgrenze.

Der Erwerb ist auch für Privatanleger möglich.

Mit dieser Anpassung möchten wir einem breiteren Anlegerkreis den Zugang zu unserer institutionellen Anteilklasse ermöglichen – bei weiterhin attraktiven Konditionen.

Anteilwert AK I

30.12.2025: €121,35

Zuletzt:

12.05.2026: €124,82

13.05.2026: €125,28

Quelle: Universal Investment