Die Zusammenfassung von Börsen Radio Network:

Thomas Timmermann sieht Davos als politische Bühne für Donald Trump. Offene Konfrontationen erwartet er nicht. Investoren und CEOs hielten sich bewusst zurück. Kritik bleibe aus Angst vor Konsequenzen aus. Für die Kapitalmärkte sei die Grönland-Debatte zweitrangig. Entscheidend werde, ob politische Konflikte eskalieren und Zölle zurückkehren. “Disruptiv wird es erst bei echten Handelskonflikten.” Größere Bedeutung misst Timmermann den steigenden Zinsen in Japan bei. Der Yen-Finanzierungstrade verliere an Attraktivität. “Japan verändert sich fundamental in der Wahrnehmung der Märkte.” Steigende Renditen beeinflussten globale Kapitalströme und wirkten bis in die USA. Hohe langfristige US-Zinsen träfen direkt die Wähler. “Über fünf Prozent bei 30-jährigen US-Zinsen schmerzt den Konsumenten.” Technisch bleiben die Märkte im Aufwärtstrend. Europa zeigt relative Stärke, die USA Schwäche. Rücksetzer wertet Timmermann als gesunde Konsolidierung. Im TimmInvest Europa Plus Fonds agiert das Team defensiv. Die Aktienquote liegt bei rund 40 %. Absicherungen und Optionsstrategien stabilisieren das Portfolio. “Volatilität ist für uns Arbeitsgrundlage.”

Das Interview wurde am 21. Janaur um 12:10 Uhr aufgezeichnet.

Zusätzlich hier der direkte Link zum Podcast beim Börsen Radio Network AG: Börsen Radio Podcast

Wird Europa politisch ignoriert und vorgeführt, könnte der Rentenmarkt am Ende das Korrektiv sein

Europa wirkt politisch zersplittert und reagiert oft langsamer, als die Lage es erfordert. Internationale Regeln werden offen infrage gestellt, diplomatische Antworten bleiben vorsichtig. Doch Märkte warten nicht auf politische Einigkeit. In der aktuellen Konstellation könnten ausgerechnet die Zinsmärkte jene Grenze ziehen, die politisch nicht gezogen wird.

Amerikas stille Abhängigkeit vom Ausland

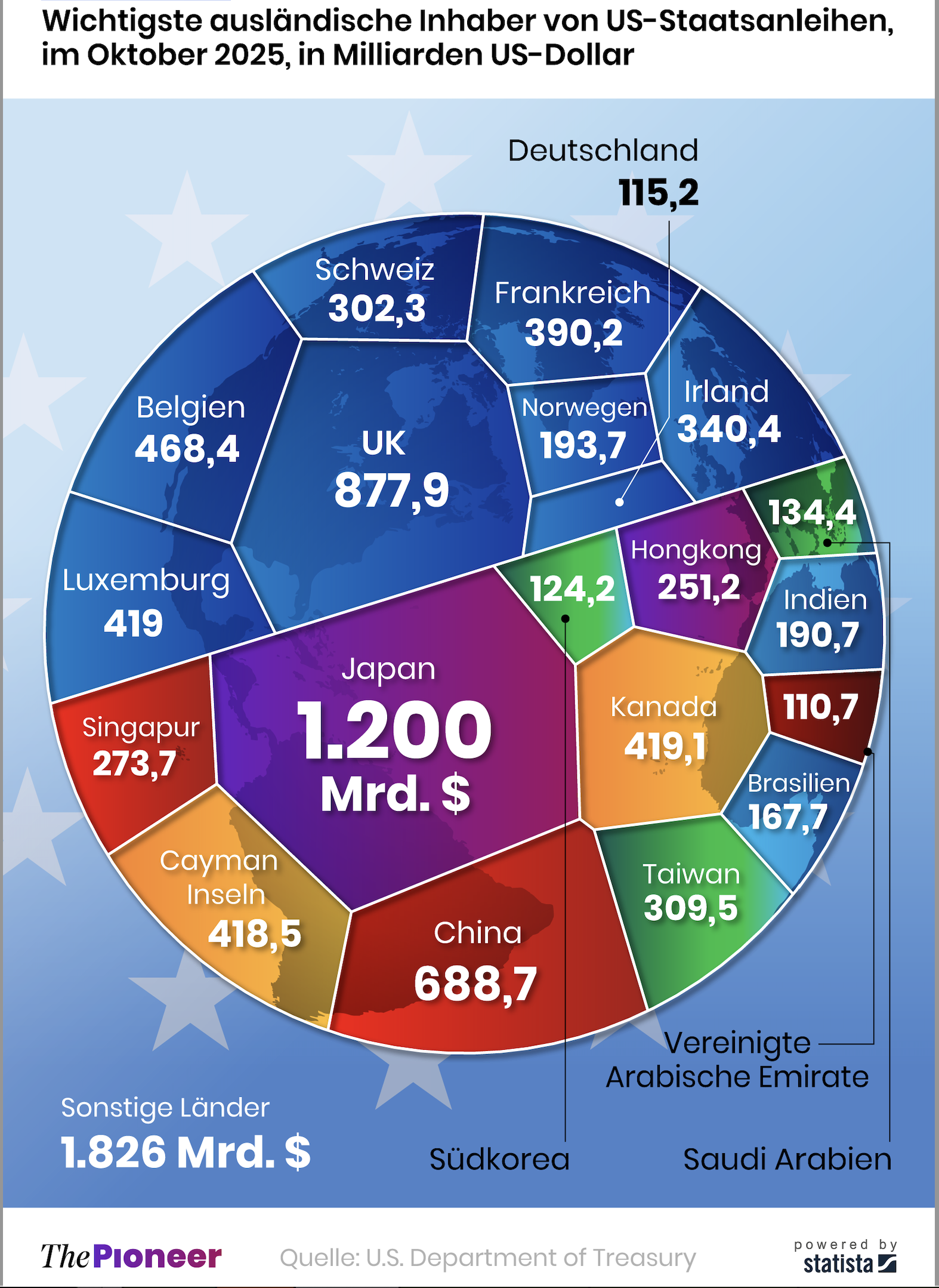

Die USA finanzieren sich nicht allein aus eigener Kraft. Ein erheblicher Teil der US-Staatsanleihen liegt in den Händen ausländischer Gläubiger – allen voran Japan, aber auch europäische Staaten, Pensionsfonds und institutionelle Investoren. Dieses Kapital ist kein politisches Bekenntnis, sondern Ausdruck von Vertrauen in Stabilität, Berechenbarkeit und Verlässlichkeit.

Wichtigste ausländische Gläubiger der USA – US-Staatsanleihen

Dieses Vertrauen ist kein Selbstläufer. Es kann schwinden – und genau das beginnt sich abzuzeichnen.

Der Yen-Carry-Trade verliert seine stabilisierende Wirkung

Über Jahre hinweg war der Yen-Carry-Trade ein zentraler, oft unterschätzter Stabilisator der globalen Finanzmärkte. Extrem niedrige japanische Zinsen ermöglichten es Investoren, sich günstig in Yen zu finanzieren und Kapital in höher verzinste US-Anlagen zu lenken. Besonders das lange Ende der US-Zinskurve profitierte davon. Die Renditen blieben niedrig, Hypothekenzinsen ebenso, der US-Konsum wurde gestützt. Doch dieses Modell gerät ins Wanken.

Japanische Zinsen steigen – Kapitalströme verändern sich

Die Renditen langlaufender japanischer Staatsanleihen sind zuletzt deutlich gestiegen. Damit verändert sich die Anreizstruktur internationaler Investoren grundlegend, sich in Yen zu verschulden und dieses Kapital in US-Staatsanleihen zu investieren. Der Yen-Carry-Trade verliert an Tragfähigkeit – und mit ihm ein zentraler Nachfragetreiber für US-Staatsanleihen.

Auslöser des abrupten Renditeanstiegs sind vor allem politische Unsicherheiten im Vorfeld der Neuwahlen sowie fiskalische Ankündigungen der Regierung, die Zweifel an der langfristigen Haushaltsdisziplin geweckt haben. Hinzu kommt, dass mit dem Ende der jahrelangen Deflationsphase und steigender Inflation auch in Japan höhere Risikoprämien verlangt werden – ein Umfeld, in dem dauerhaft extrem niedrige Langfristzinsen nicht mehr glaubwürdig sind.

30-jährige Staatsanleiherenditen – Japan (weiß) mit starken Anstieg (Deutschland: blau; Frankreich: rot; USA: orange, UK: gelb)

Geopolitik wird zur Renditefrage

Parallel dazu verschärft sich die geopolitische Lage. Die aggressive Außen- und Handelspolitik von US-Präsident Donald Trump, zuletzt sichtbar im Kontext Grönland, sorgt in Europa für wachsenden Frust. Politisch wirkt Europa oft ohnmächtig, doch finanzielle Reaktionen beginnen sich abzuzeichnen.

Wenn europäische Investoren US-Staatsanleihen reduzieren oder kritischer bewerten, ist das weniger wegen des absoluten Volumens entscheidend als wegen der Signalwirkung. US-Staatsanleihen werden nicht mehr ausschließlich als risikofreies Asset betrachtet, sondern zunehmend auch als politisches Investment. Politische Verlässlichkeit wird wieder Teil der Risikoprämie.

Warum steigende Zinsen politisch wirken

Genau hier liegt der Hebel. Politische Ignoranz mag kurzfristig folgenlos bleiben. Steigende Zinsen sind es nicht. Wenn Wohnen teurer wird und Vermögenswerte unter Druck geraten, entsteht politischer Druck, der sich weder moderieren noch kommunikativ auflösen lässt.

Hinzu kommt ein entscheidender Faktor: Bezahlbarkeit („Affordability“) ist zu einem der zentralen Wahlkampfthemen in den USA geworden. Steigende Hypothekenzinsen, hohe Immobilienpreise und wachsende Finanzierungskosten treffen die Mittelschicht unmittelbar – und damit genau jene Wählergruppen, die bei den kommenden Midterm-Wahlen den Ausschlag geben.

Die Midterms sind zugleich die nächste reale politische Möglichkeit, die Macht eines Präsidenten wirksam zu begrenzen. Wenn steigende Zinsen den wirtschaftlichen Alltag spürbar verschlechtern, wird aus Marktmechanik Wahlverhalten. An dieser Schnittstelle verlieren politische Narrative ihre Wirkung.

Am Ende könnten es daher nicht politische Worte, sondern steigende Renditen sein, die das wirksamste Korrektiv bilden.

Ich wünsche Ihnen eine entspannte Restwoche

Ihr

Thomas Timmermann

Vortragsankündigung

Potenzial 2026 – Fondsmanagement ohne Filter

Europas Perspektive zwischen Wall Street und Realität

Vortrag am 31. Januar um 10:00 Uhr am Börsentag Dresden

TimmInvest Europa Plus Fonds (alle Anteilklassen)

21.01.2026 14:30 Uhr

Fondsvolumen: €16.987.351,- (20.01.2026)

Aktuelle Ausrichtung des Fonds: 100% Absicherung ab Start Absicherungszone bei 582.50 Indexpunkten (Durchschnitt aller Basispreise der gekauften EUREX STOXX Europe 600 Absicherungsoptionen)

Achtung: durch Absicherung entstehen Kosten!

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 96,94% (passive Abbildung des STOXX Europe 600 Index)

Mathematisch errechnet Aktienquote (Aktien plus Derivate Positionen): ca. 39,70%

Aktueller Stand Stoxx Europe 600 Index (SXXP): ca. 598.58 Indexpunkte

VAR (Value at Risk) Auslastung: 33,15 per 20.01. (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%) (Quelle: Universal)

Volatilität (360 Tage) STOXX Europe 600 Index: 13,25% (Quelle: Bloomberg)

Volatilität (360 Tage) TimmInvest Europa Plus Fonds AK I: 4,26% (Quelle: Bloomberg)

Produktpräsentation

Hier geht es zur aktuellen Präsentation über die zwei Anteilklassen des TimmInvest Europa Plus Fonds:

Noch Fragen?

Werfen Sie gern einen Blick in unseren aktuellen Frage- und Antwort-Katalog (FAQ) — zum Beispiel:

“Wie hoch ist die jährliche Ausschüttung im TimmInvest Europa Plus Fonds – und wie werden Ausschüttungen (Anteilklass P) bzw. die Vorabpauschale (Anteilklasse I) steuerlich behandelt?“

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Melden Sie sich bitte am besten per E-Mail: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0180

Verwaltungsgebühr: 1,00 % p. a.

Ausgabeaufschlag: 0 %

Jährliche Ausschüttung vor Weihnachten: 5.12.2025: €4,50 – 16.12.2024: €3,50 – 15.12.2023: €3,50 – 15.12.2022: €3,00 – 15.12.2021: €4,00.

Anteilwert AK P

03.12.2025: €115,14

04.12.2025: €110,82 (nach Ausschüttung von €4,50)

30.12.2025: €111,52

Aktuell:

19.01.2026: €113,02

20.01.2026: €112,61

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Strategie: Identisch mit der Anteilklasse P – gleiches Portfolio, gleiche Absicherungsstrategie.

Verwaltungsgebühr: 0,50 % p. a.

Ausgabeaufschlag: 0 %

Ausschüttung: Thesaurierend – keine Auszahlung.

Neue Mindestanlagesumme:

Die Einstiegsschwelle wurde auf Wunsch vieler Anleger deutlich gesenkt –

von bisher € 100.000 auf nur € 10.000.

Für spätere Zukäufe gilt keine Mindestgrenze.

Der Erwerb ist auch für Privatanleger möglich.

Mit dieser Anpassung möchten wir einem breiteren Anlegerkreis den Zugang zu unserer institutionellen Anteilklasse ermöglichen – bei weiterhin attraktiven Konditionen.

Anteilwert AK I

30.12.2025: €121,35

Zuletzt:

19.01.2026: €123,02

20.01.2026: €122,57

Quelle: Universal Investment