Diese Frage ist durchaus berechtigt, wenn man sieht, wie gut es der US-Wirtschaft auch bei Leitzinsen von 5,25% – 5,50% geht! Die immer wieder überraschenden positiven Konjunkturdaten hinterlassen ihre Spuren am US-Rentenmarkt:

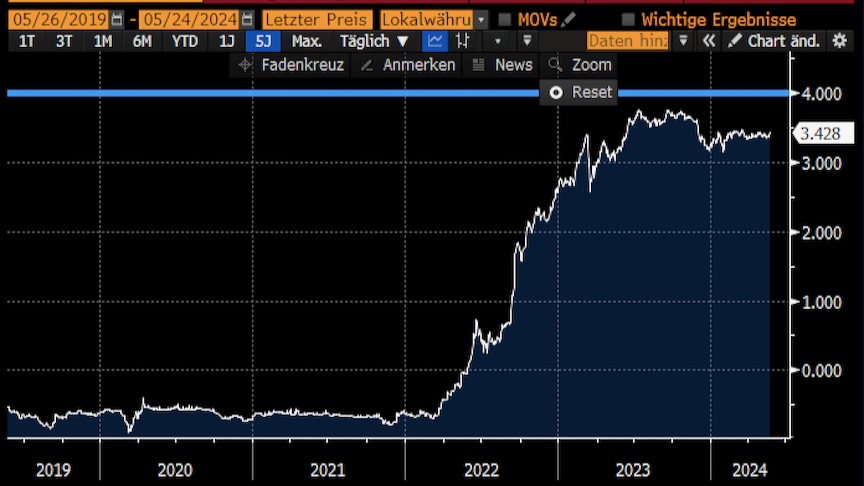

Die Renditen für einjährige US-Staatsanleihen bleiben in der unmittelbaren Nähe des jetzigen Leitzinses. An den Terminmärkten geht man also nicht mehr von sehr hohen Zinssenkungen in den nächsten zwölf (!) Monaten aus! In dieser Hinsicht sieht es in der Eurozone schon besser aus:

Der Abstand zwischen der Rendite einjähriger Bundesanleihen und dem EZB Leitzins (4,00% / 4,25%) ist hier schon deutlich höher. In der Eurozone sinkt zur Zeit die Inflation ja auch schneller als in den USA. Lediglich im Dienstleistungssektor und insbesondere bei den Lohnanstiegen gibt es noch leichte Fragezeichen, ob das auch so bleibt:

Denn zu starke Lohnanstiege könnten auch wieder zu einer steigenden Inflation führen. Und auch in der Eurozone belebt sich – trotz hoher Leitzinsen – die Konjunktur deutlich:

Auch hier sorgt insbesondere der Dienstleistungssektor (Services PMI) beim Einkaufsmanagerindex (Composite PMI) für eine Rückkehr in die Wachstumszone.

Wegen der guten Konjunkturentwicklung stehen die Notenbanken also zur Zeit nicht unter Druck, die Zinsen massiv und schnell zu senken. Das reflektiert der Rentenmarkt und daher bleiben die kurzfristigen Renditen relativ hoch. Solange die Unternehmensgewinne sich ebenfalls positiv entwickeln, ist das aber vollkommen egal. Erst wenn die hohen Zinsen zu einer klaren Konjunkturabschwächung führen und die Notenbanken wegen der noch nicht komplett in den Zielkorridor gesunkenen Inflation die Zinsen nicht weiter senken, erst dann wird es gefährlich für die Aktienmärkte!

Ich wünsche Ihnen ein schönes Wochenende!

TimmInvest Europa Plus Fonds (alle Anteilklassen)

24.05.2024 (11:45 Uhr)

Fondsvolumen: ca. €12.905.212,-

Aktuelle Ausrichtung des Fonds: defensiv! Absicherung erst ab Start Absicherungszone! Achtung: durch Absicherung entstehen Kosten!

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 96,44%

Synthetische Aktienquote (Aktien plus Derivate Positionen): ca. 52,50%

Aktueller Stand Stoxx Europe 600 Index (SXXP): 519,10 Indexpunkte

Absicherungsquote innerhalb der (Kern) Absicherungszone ab 513,40 Indexpunkten (Durchschnitt aller Basispreise der EUREX STOXX Europe 600 Absicherungsoptionen): 100,00% (ohne Begrenzung)

VAR (Value at Risk) Auslastung: 51,1% (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%)

Produktpräsentation

Hier geht es zur aktuellen Präsentation über die zwei Tranchen des TimmInvest Europa Plus Fonds:

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Melden Sie sich bitte am besten per E-Mail: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0180

Jährliche Ausschüttung Mitte Dezember!

Laufende Kosten (TER): 1,19%; Kein Ausgabeaufschlag/Sonstige Gebühren!

Anteilwert AK P

Ausschüttung:

14.12.2023: €109,02

15.12.2023: €105,53 (nach Ausschüttung von €3,50)

29.12.2023: €106,09

Zuletzt:

22.05.2024: €111,49

23.05.2024: €111,54

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Identische Strategie und Portfolio. Halbierte Verwaltungsgebühr. Einmalige Mindestanlage: €100.000,-

Thesaurierend: keine Ausschüttung!

Laufende Kosten (TER): 067%; Kein Ausgabeaufschlag/Sonstige Gebühren!

Anteilwert AK I

29.12.2023: €106,41

Zuletzt:

22.05.2024: €112,04

23.05.2024: €112,09

Quelle: Universal Investment