Das Interview wurde am 09. April um 12:05 Uhr aufgezeichnet.

Zusätzlich hier der direkte Link zum Podcast beim Börsenradio Podcast auf brn-ag.de

Im Mittelpunkt des Gesprächs stand die Frage: Wie belastbar ist die aktuelle Erleichterungsrally – und was übersehen die Märkte?

Die folgenden Punkte greifen die wesentlichen Argumente aus dem Podcast auf und ordnen sie ein:

Öl fällt, Aktien steigen – aber die Lieferketten senden ein anderes Signal.

Die Reaktion der Märkte auf die Feuerpause im Iran-Konflikt ist eindeutig: Risk-On. Aktien steigen weltweit, der Ölpreis fällt deutlich und die Angst vor einem akuten Angebotsschock scheint verschwunden.

Doch ein Blick auf die Details zeigt ein deutlich komplexeres Bild.

Ölmarkt: Entspannung im Jetzt – Risiken in der Zukunft

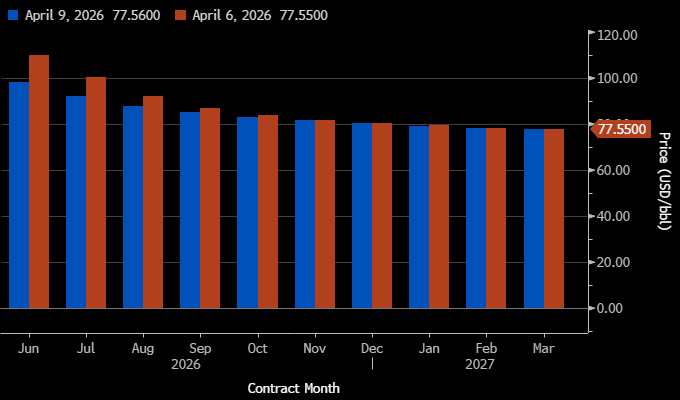

Vergleich der Terminmarktpreise für Brent Öl (USD/BBl), Quelle: Bloomberg

Die Terminkurve für Brent spricht eine klare Sprache:

- Front-End kollabiert: Der kurzfristige Risikoaufschlag fällt – der Frontmonat von rund 110 auf etwa 98 USD

- Hintere Laufzeiten stabil bis höher: +1–1,5 USD → strukturelle Knappheit bleibt bestehen

- Backwardation flacht ab: weniger Panik im Jetzt, aber kein Überangebot

Der Markt preist Entspannung im Hier und Jetzt – aber keine nachhaltige Normalisierung.

Lieferketten: Die Realität hinkt hinterher

Entwicklung der Frachtraten. Quelle: Bloomberg

Die Frachtraten bestätigen dieses Bild – und widersprechen der schnellen Markt-Entspannung:

- Deutlich erhöhte Transportkosten: durch Umleitungen, Staus und Unsicherheit

- Massive Verzögerungen: Hunderte Schiffe warten auf Passage durch die Straße von Hormus

- Zäher Abbau der Störungen: selbst bei stabiler Lage 4–8 Wochen notwendig

- Struktureller Schock: kein zyklischer Effekt wie 2024, sondern geopolitisch getrieben

Die Lieferketten bleiben unter Druck – weit entfernt von Normalität.

Der blinde Fleck des Marktes

Die Märkte preisen aktuell vor allem eines ein: Das Ausbleiben der Katastrophe

Was sie deutlich weniger berücksichtigen:

- mögliche Kontrolle oder Bepreisung der Straße von Hormus

- anhaltende Versicherungs- und Logistikprobleme

- strukturell höhere Kosten für Energie und Transport

Technik: Rückenwind

- große Indizes wieder über wichtigen Durchschnittslinien

- Rally aus überverkauftem Niveau gestartet

- Short Squeeze verstärkt die Bewegung

Aber:

- S&P 500 und Nasdaq noch nicht über 100-Tage-Linie

- Dynamik dürfte nachlassen

- Volatilität bleibt hoch

Zusammengefasst reagieren die Märkte rational – aber unvollständig. Sie feiern die Entspannung, ignorieren jedoch die strukturellen Folgen.

Entscheidend wird nun sein, ob die Gespräche in Pakistan tatsächlich zu einer nachhaltigen Öffnung der Straße von Hormus führen – oder ob die aktuelle Ruhephase nur ein Zwischenspiel bleibt.

Ich wünsche Ihnen einen besonnenen Wochenausklang.

Thomas Timmermann

TimmInvest Europa Plus Fonds (alle Anteilklassen)

09.04.2026 | 16:10 Uhr

Fondsvolumen: € 17.900.966 (08.04.2026)

Aktuelle Ausrichtung des Fonds: 100 % Absicherung ab Beginn der Absicherungszone bei 605 Indexpunkten (Durchschnitt aller Basispreise der über EUREX gekauften STOXX Europe 600-Absicherungsoptionen). Achtung: Durch die Absicherung entstehen Kosten. Der Abstand zum aktuellen Indexstand des STOXX Europe 600 bei 610,43 Indexpunkten beträgt derzeit ca. –0,89 %.

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 93,08% (passive Abbildung des STOXX Europe 600 Index)

Mathematisch errechnet Aktienquote (Aktien plus Derivate Positionen): ca. 52,50%

VAR (Value at Risk) Auslastung: 36,40 per 08.04. (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%) (Quelle: Universal)

Volatilität (360 Tage) STOXX Europe 600 Index: 14,41 % (Quelle: Bloomberg)

Volatilität (360 Tage) TimmInvest Europa Plus Fonds AK I: 4,94 % (Quelle: Bloomberg)

Hinweis zur steuerlichen Behandlung

Der TimmInvest Europa Plus Fonds ist steuerlich als Aktienfonds klassifiziert und profitiert in Deutschland von der gesetzlichen 30-%-Teilfreistellung. Dadurch werden Erträge aus dem Fonds – im Gegensatz zu Einzelaktien, Festgeld oder Rentenfonds, bei denen Erträge grundsätzlich voll steuerpflichtig sind – nur zu 70 % der Abgeltungsteuer unterworfen. Die steuerliche Abwicklung erfolgt automatisch über die depotführende Stelle.

Produktpräsentation

Hier geht es zur aktuellen Präsentation der beiden Anteilklassen des TimmInvest Europa Plus Fonds:

Noch Fragen?

Werfen Sie gern einen Blick in unseren aktuellen Frage- und Antwort-Katalog (FAQ) — zum Beispiel:

“Wie hoch ist die jährliche Ausschüttung im TimmInvest Europa Plus Fonds – und wie werden Ausschüttungen (Anteilklass P) bzw. die Vorabpauschale (Anteilklasse I) steuerlich behandelt?“

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Melden Sie sich bitte am besten per E-Mail: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0

Verwaltungsgebühr: 1,00 % p. a.

Ausgabeaufschlag: 0 %

Jährliche Ausschüttung vor Weihnachten: 5.12.2025: €4,50 – 16.12.2024: €3,50 – 15.12.2023: €3,50 – 15.12.2022: €3,00 – 15.12.2021: €4,00.

Anteilwert AK P

03.12.2025: €115,14

04.12.2025: €110,82 (nach Ausschüttung von €4,50)

30.12.2025: €111,52

Aktuell:

07.04.2026: €113,49

08.04.2026: €115,37

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Strategie: Identisch mit der Anteilklasse P – gleiches Portfolio, gleiche Absicherungsstrategie.

Verwaltungsgebühr: 0,50 % p. a.

Ausgabeaufschlag: 0 %

Ausschüttung: Thesaurierend – keine Auszahlung.

Neue Mindestanlagesumme:

Die Einstiegsschwelle wurde auf Wunsch vieler Anleger deutlich gesenkt –

von bisher € 100.000 auf nur € 10.000.

Für spätere Zukäufe gilt keine Mindestgrenze.

Der Erwerb ist auch für Privatanleger möglich.

Mit dieser Anpassung möchten wir einem breiteren Anlegerkreis den Zugang zu unserer institutionellen Anteilklasse ermöglichen – bei weiterhin attraktiven Konditionen.

Anteilwert AK I

30.12.2025: €121,35

Zuletzt:

07.04.2026: €123,64

08.04.2026: €125,69

Quelle: Universal Investment