Während SpaceX IPO, KI-Hausse und das ewige Hin und Her in der Geopolitik die Schlagzeilen dominieren, passiert in unseren Heimatmärkten gerade etwas Bemerkenswertes.

So hat sich diese Woche der Euro STOXX 50 Index – also die größten 50 Werte der Eurozone – überraschend schnell zurück in Richtung seiner Jahreshochs bewegt.

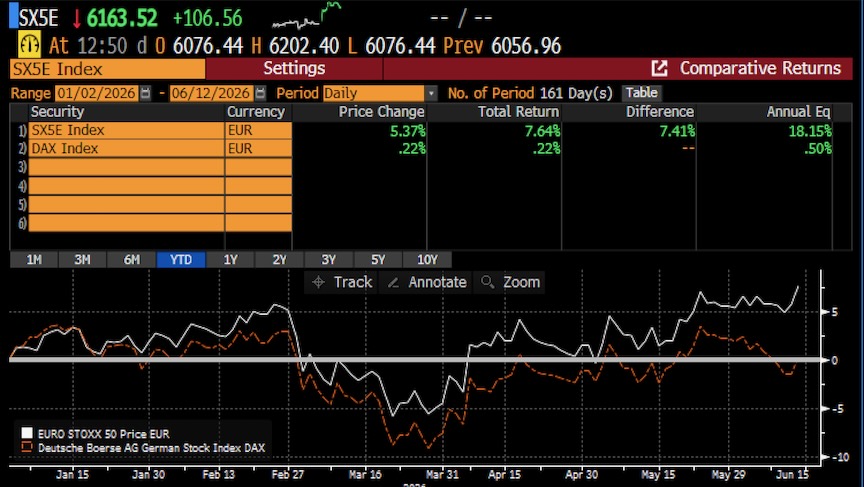

Umso bemerkenswerter ist dies im Vergleich zum DAX: Während der Euro Stoxx 50 seit Jahresbeginn rund +7,6 % zulegen konnte, liegt der DAX nahezu unverändert bei rund +0,2 %. Ein Vorsprung von mehr als sieben Prozentpunkten – und das in gut fünf Monaten. Das ist kein kurzfristiger Ausreißer. Es ist strukturell.

YTD-Performance Euro Stoxx 50 (weiß) vs. DAX, Quelle: Bloomberg

Das Schaubild zeigt die Entwicklung eindrucksvoll. Anfang des Jahres liefen beide Indizes noch weitgehend parallel. Spätestens mit der Eskalation des Iran-Konflikts begann sich die Schere jedoch sichtbar zu öffnen. Der DAX fiel zeitweise auf fast -9 % seit Jahresbeginn, während der Euro Stoxx 50 die Verluste deutlich besser begrenzen konnte. Seit April vergrößerte sich der Abstand erneut – heute liegt der Vorsprung des Euro Stoxx 50 bei rund 7,4 Prozentpunkten.

Auffällig ist dabei: Der Euro Stoxx 50 hat sich zuletzt deutlich schneller wieder in Richtung seiner Jahreshochs bewegt, während der DAX weiterhin spürbar hinterherhinkt. Der wichtigste Grund liegt in der Zusammensetzung der Indizes.Der DAX hat 2026 schlicht zu wenig Exposure zu den Gewinnern der aktuellen Marktphase – und gleichzeitig zu viel Gewicht in Bereichen, die bislang schwächeln.

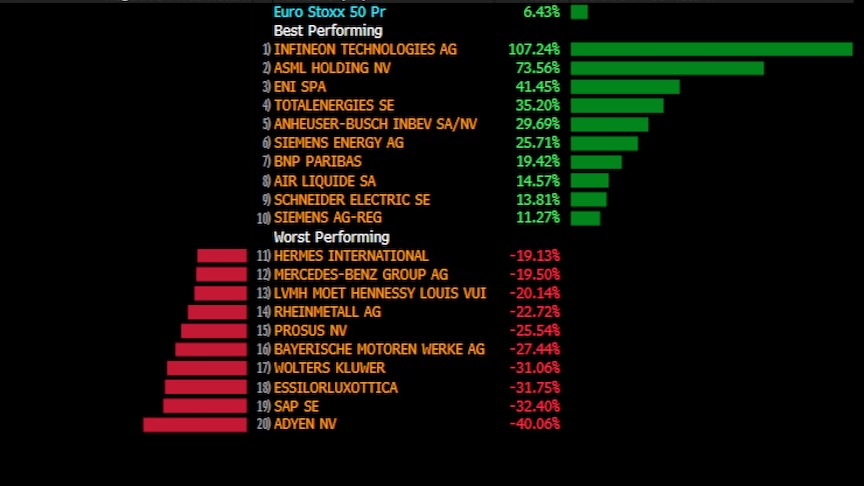

YTD Gewinner und Verlierer im DAX, Quelle: Bloomberg

Zwar gibt es auch im DAX starke Gewinner. Infineon (+107 %) und Siemens Energy (+26 %) profitieren von KI-Infrastruktur, Stromnetzen und Elektrifizierung. Gleichzeitig werden diese positiven Effekte von Schwergewichten auf der anderen Seite überlagert. Besonders belastend wirkten bislang SAP (-32 %) sowie die großen Automobilwerte BMW, Porsche und Mercedes.

Gerade hier zeigt sich das strukturelle Problem des DAX: Der Index bleibt stark geprägt von Automobil, Industrie und einzelnen Schwergewichten – genau jene Bereiche, die 2026 bislang nicht zu den Gewinnern zählen. Die Schwäche im Software-Sektor traf SAP besonders hart, während steigende Energiekosten und geopolitische Unsicherheit zusätzlich auf zyklische Industriewerte drückten.

Im Euro Stoxx 50 sieht das Bild anders aus:

YTD Gewinner und Verlierer im Euro Stoxx 50, Quelle: Bloomberg

Auch hier steht Infineon (+107 %) weit vorne. Der entscheidende Unterschied liegt jedoch darunter: ASML (+74 %) – zugleich die größte Position im TimmInvest Europa Plus Fonds – profitiert direkt vom weltweiten KI-Investitionsboom. Eni (+41 %) und TotalEnergies (+35 %) profitierten von höheren Energiepreisen, während Banken wie BNP Paribas zu den Gewinnern steigender Zinsen gehören.

Der Euro Stoxx 50 ist damit schlicht anders positioniert – mit mehr Energie, mehr Banken und einer breiteren Balance zwischen Technologie, Industrie und Infrastruktur. Genau diese Mischung scheint der Markt 2026 bislang zu belohnen.

Hinzu kommt der geopolitische Faktor. Deutschland wurde durch den Iran-Konflikt besonders verwundbar. Als großer Energieimporteur leidet die Volkswirtschaft unter höheren Öl- und Gaspreisen, während der Aktienmarkt kaum über Energiewerte kompensieren kann. Im Euro Stoxx 50 wirken Konzerne wie Eni oder TotalEnergies dagegen fast wie ein natürlicher Hedge.

Der TimmInvest Europa Plus Fonds investiert nicht in den Euro Stoxx 50, sondern orientiert sich am deutlich breiteren STOXX Europe 600 Index. Das ist ein wichtiger Unterschied.

Über weite Teile des bisherigen Jahres lief der STOXX Europe 600 sogar besser als der Euro Stoxx 50, insbesondere weil der höhere Anteil an Rohstoff- und Energiewerten den Index in der Iran-Krise deutlich stabiler machte. Erst mit der jüngsten Entlastungsrallye hat der Euro Stoxx 50 den Rückstand weitgehend aufgeholt.

Euro Stoxx 50 vs. STOXX Europe 600 YTD, Quelle: Bloomberg

Im Fondsmanagement wurde diese Phase aktiv genutzt. Über wöchentliche Euro-Stoxx-50-Seitwärtspositionen konnten bislang rund 0,7 % Ergebnisbeitrag erzielt werden. Damit wurde ein Teil der laufenden Absicherungskosten gegenfinanziert – ein wichtiger Baustein des Fondsansatzes. Gerade in Marktphasen ohne klaren Trend können solche Zusatzerträge helfen, die Gesamtrendite zu stabilisieren.

STOXX Europe 600 Index & Absicherungszone, Quelle: Bloomberg, TimmInvest

Der STOXX Europe 600 hat zuletzt die Absicherungszone wieder nach oben verlassen, seine bisherigen Jahreshochs jedoch noch nicht vollständig zurückerobert. Die Entlastungsrallye ist damit intakt – aber noch nicht abschließend bestätigt.

Der Fokus im Fondsmanagement liegt deshalb aktuell weiterhin auf Seitwärtsprämien und Risikosteuerung. Sollte sich die Erholung fortsetzen, wird auch eine erneute Anhebung der Absicherungszone wieder stärker in den Fokus rücken.

Die wichtigste Erkenntnis aus 2026 bleibt deshalb:

Nicht Europa läuft gut oder schlecht – entscheidend ist, welches Europa man besitzt.

Europäische Aktien können auch abseits der großen Schlagzeilen rund um die US-Technologie-Hausse attraktive Renditen liefern. Und mit einer zusätzlichen Absicherung schläft es sich in diesen unsteten und oft verängstigten Zeiten vielleicht tatsächlich etwas besser.

Ich wünsche Ihnen ein schönes Wochenende – und ab Mitte nächster Woche soll ja auch die Sonne wieder scheinen ☀️

Thomas Timmermann

PS: Parallel ist jetzt auch das komplett überarbeitete FondsPortrait Juni 2026 online. Deutlich verständlicher, intuitiver und aus meiner Sicht noch einmal klarer strukturiert – gerade für Anleger, die den Fonds noch nicht kennen.

TimmInvest Europa Plus Fonds (alle Anteilklassen)

12.06.2026 | 14:36 Uhr

Fondsvolumen: € 16.736.255 (11.06.2026)

Absicherungsstrategie mit vollständiger Index-Absicherung ab Beginn der Absicherungszone bei 623,57 Indexpunkten (Durchschnitt aller Basispreise der über EUREX gekauften STOXX Europe 600 Absicherungsoptionen). Achtung: Durch die Absicherung entstehen Kosten. Der Abstand zum aktuellen Indexstand des STOXX Europe 600 bei 629,11 Indexpunkten beträgt derzeit zirka – 0,88 %.

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 93,40% (passive Abbildung des STOXX Europe 600 Index)

Ökonomische Aktienquote (Aktien plus Derivate Positionen): ca. 55,60%

VAR (Value at Risk) Auslastung: 49,84 per 11.06. (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%) (Quelle: Universal)

Volatilität (360 Tage) STOXX Europe 600 Index: 14,59 % (Quelle: Bloomberg)

Volatilität (360 Tage) TimmInvest Europa Plus Fonds AK I: 5,34 % (Quelle: Bloomberg)

Hinweis zur steuerlichen Behandlung

Der TimmInvest Europa Plus Fonds ist steuerlich als Aktienfonds klassifiziert und profitiert in Deutschland von der gesetzlichen 30-%-Teilfreistellung. Dadurch werden Erträge aus dem Fonds – im Gegensatz zu Einzelaktien, Festgeld oder Rentenfonds, bei denen Erträge grundsätzlich voll steuerpflichtig sind – nur zu 70 % der Abgeltungsteuer unterworfen. Die steuerliche Abwicklung erfolgt automatisch über die depotführende Stelle.

Produktpräsentation

Hier geht es zur aktuellen Präsentation der beiden Anteilklassen des TimmInvest Europa Plus Fonds:

Noch Fragen?

Werfen Sie gern einen Blick in unseren aktuellen Frage- und Antwort-Katalog (FAQ) — zum Beispiel:

“Wie hoch ist die jährliche Ausschüttung im TimmInvest Europa Plus Fonds – und wie werden Ausschüttungen (Anteilklass P) bzw. die Vorabpauschale (Anteilklasse I) steuerlich behandelt?“

Oder sprechen Sie uns direkt an.

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Kontaktieren Sie mich direkt unter: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0

Verwaltungsgebühr: 1,00 % p. a.

Ausgabeaufschlag: 0 %

Jährliche Ausschüttung vor Weihnachten: 5.12.2025: €4,50 – 16.12.2024: €3,50 – 15.12.2023: €3,50 – 15.12.2022: €3,00 – 15.12.2021: €4,00.

Anteilwert AK P

03.12.2025: €115,14

04.12.2025: €110,82 (nach Ausschüttung von €4,50)

30.12.2025: €111,52

Aktuell:

09.06.2026: €115,85

10.06.2026: €116,15

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Strategie: Identisch mit der Anteilklasse P – gleiches Portfolio, gleiche Absicherungsstrategie.

Verwaltungsgebühr: 0,50 % p. a.

Ausgabeaufschlag: 0 %

Ausschüttung: Thesaurierend – keine Auszahlung.

Neue Mindestanlagesumme:

Die Einstiegsschwelle wurde auf Wunsch vieler Anleger deutlich gesenkt –

von bisher € 100.000 auf nur € 10.000.

Für spätere Zukäufe gilt keine Mindestgrenze.

Der Erwerb ist auch für Privatanleger möglich.

Mit dieser Anpassung möchten wir einem breiteren Anlegerkreis den Zugang zu unserer institutionellen Anteilklasse ermöglichen – bei weiterhin attraktiven Konditionen.

Anteilwert AK I

30.12.2025: €121,35

Zuletzt:

09.06.2026: €126,31

10.06.2026: €126,65

Quelle: Universal Investment