Droht den Märkten durch die bevorstehenden Mega-IPOs von SpaceX, OpenAI und Anthropic die nächste Belastungsprobe?

Die neuen Technologiegiganten kommen mit gewaltigem Volumen an die Börse. Durch die Dominanz marktkapitalisierter Indizes und ETFs dürften sie sehr schnell in große Benchmarks aufgenommen werden. Institutionelle Investoren – und indirekt auch Privatanleger über ETFs – dürften daran kaum vorbeikommen. Die naheliegende Sorge: Woher soll das Kapital kommen? Droht den Märkten unter der Last der neuen Aktien ein Rückschlag?

Wohl kaum – zumindest kurzfristig.

Denn ähnlich wie bei ETFs wird es bei vielen Investoren zunächst vor allem zu Umschichtungen innerhalb des US-Aktienmarktes kommen. Geld fließt aus bestehenden Positionen in die neuen Börsenschwergewichte. Gleichzeitig wird oft übersehen: Der Aktienmarkt wurde in den vergangenen Jahren eher entleert als überversorgt. Aktienrückkäufe, Dividenden und ein starker Private-Equity-Markt haben dazu geführt, dass die Zahl frei handelbarer Aktien über Jahre eher gesunken ist.

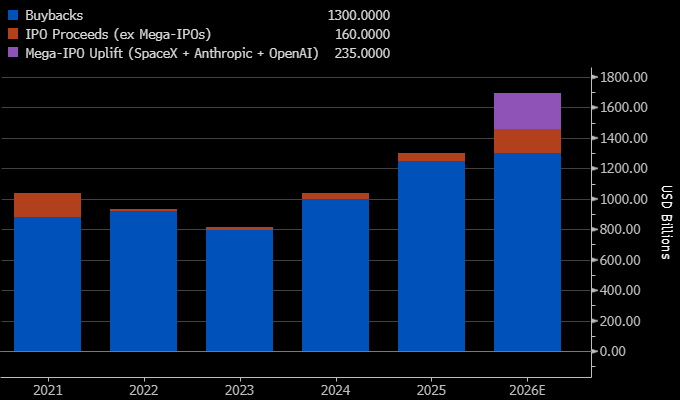

US Aktienrückkäufe übersteigen IPO-Volumen weiterhin deutlich, US Buybacks vs. IPO Proceeds (2021–2026E) Quelle: Bloomberg, Goldman Sachs, TimmInvest. IPO-Volumen ohne SPACs. 2025/26 Schätzungen.

Selbst wenn 2026 mit SpaceX, Anthropic und OpenAI die größte IPO-Welle seit Jahren ansteht, dürften die Aktienrückkäufe in den USA mit rund 1,3 Billionen US-Dollar weiterhin deutlich über dem Neuangebot liegen. Zwar könnten die Mega-IPOs allein zusätzliche Mittel von geschätzt über 235 Milliarden US-Dollar absorbieren – kurzfristig bleibt der Aktienmarkt aber voraussichtlich ein Markt mit strukturell hoher Nachfrage. Das relativiert die Sorge vor einem unmittelbaren „IPO-Schock“ deutlich.

Das eigentliche Risiko könnte sich erst später entfalten.

Denn neue Börsenstars starten häufig mit einem sehr kleinen Free Float von nur 5 bis 10 %. In den Jahren danach steigt dieser oft deutlich an, wenn Lock-ups auslaufen, Gründer verkaufen und Frühinvestoren Gewinne realisieren. Historisch konnte der handelbare Anteil innerhalb von zwei Jahren auf 20 bis 70 % steigen. Genau dann könnte zusätzlicher Angebotsdruck entstehen – besonders bei ohnehin hoch bewerteten US-Technologiewerten.

Der US-Aktienmarkt dürfte dadurch künftig noch technologie-lastiger werden. Und genau hier liegt aus meiner Sicht die Attraktivität Europas als diversifizierendes Investment in eigener Währung.

Während die USA zunehmend von wenigen hoch bewerteten Technologie- und KI-Titeln dominiert werden, bietet Europa eine deutlich breitere Mischung aus Industrie, Banken, Versicherungen, Infrastruktur, Energie und Gesundheitswerten. Europäische Aktien sind häufig günstiger bewertet, zahlen attraktive Dividenden und reagieren oft anders auf Inflation, Zinsen und Konjunkturzyklen.

Gerade darin könnte Europas vermeintliche Schwäche liegen – und gleichzeitig seine Stärke:

Weniger Dynamik, weniger Hype, weniger Konzentration. Dafür mehr Substanz, breitere Sektorenvielfalt und eine geringere Abhängigkeit von wenigen Technologieriesen.

Sollte der US-Technologiesektor durch hohe Bewertungen, steigendes Aktienangebot oder höhere Renditen unter Druck geraten, könnte Europa ein stabilisierender Gegenpol im Portfolio sein. Hinzu kommt: Auch Europa profitiert von KI – nicht nur über Technologieunternehmen, sondern vor allem durch steigende Produktivität in Industrie, Infrastruktur und klassischen Geschäftsmodellen. Gerade die oft unterschätzte europäische Industrie könnte am Ende zu den Gewinnern gehören.

Der TimmInvest Europa Plus Fonds ist darauf ausgerichtet, von dieser Entwicklung zu profitieren. Gleichzeitig wird das Portfolio durch eine aktive Absicherungsstrategie über EUREX-Optionen gesteuert – mit dem Ziel, stärkere Marktrückgänge abzufedern. Der Fonds kann damit als europäischer Kernbaustein dienen: als Diversifikation gegen Konzentrationsrisiken im US-Technologiesektor und als bewusst abgesicherte Ergänzung, falls die Euphorie rund um wenige Technologiewerte zu weit gelaufen sein sollte.

Viele Anleger parken große Teile ihres Vermögens noch immer in Festgeldern mit rund 2 bis 3 % Verzinsung und gehen gleichzeitig bei wenigen konzentrierten Einzelinvestments ins volle Risiko – sei es in einzelne US-Technologiewerte, Krypto oder andere fokussierte Investments. In Summe ist diese Mischkalkulation oft schwächer, als viele glauben: viel Sicherheit auf der einen Seite, aber hohe Konzentrationsrisiken auf der anderen.

Mehr Europa mit Absicherung, selektiv High-Performance-Investments – genau darin könnte künftig eine robustere Balance liegen: ein stabiler Kern mit Substanz, breiter Diversifikation und aktivem Sicherheitsnetz, ergänzt um gezielte Chanceninvestments statt Konzentration auf wenige große Gewinner.

Der Unterschied in der Mischkalkulation kann erheblich sein: Ein Portfolio mit 70 % Festgeld zu 2,5 % Verzinsung und 30 % High-Performance-Investments mit 15 % p.a. erzielt langfristig rechnerisch nur rund 6,25 % Rendite p.a.. Ein Portfolio mit 70 % eines europäischen Kerninvestments mit Absicherung bei beispielhaft 6 % p.a. und denselben 30 % High-Performance-Investments kommt dagegen bereits auf rund 8,7 % p.a.. Über viele Jahre kann dieser Unterschied enorme Wirkung entfalten.

Hinzu kommt ein oft unterschätzter Faktor: die Steuer. Während Zinserträge aus Festgeldern in Deutschland grundsätzlich voll steuerpflichtig sind, profitieren europäische Aktienfonds wie der TimmInvest Europa Plus Fonds von einer 30-%igen Teilfreistellung auf Erträge. Gerade langfristig kann dieser Effekt die Nettorendite zusätzlich verbessern.

Natürlich handelt es sich dabei um eine vereinfachte Modellrechnung – sie zeigt aber, wie stark die Struktur eines Portfolios langfristig wirken kann. Oft entscheidet nicht nur der Satellit – sondern vor allem die Qualität des Kerns.

Wie sich der TimmInvest Europa Plus Fonds historisch entwickelt hat und wie die aktuelle Positionierung aussieht, finden Sie im Performance-Link weiter unten im Blog.

Vielleicht geht es künftig weniger darum, den nächsten Hype zu treffen – sondern darum, das Portfolio so aufzustellen, dass man an der Zukunft teilnimmt, ohne von wenigen Einzelinvestments abhängig zu werden.

In diesem Sinne wünsche ich Ihnen eine erfolgreiche weitere Woche – und weiterhin gute Entscheidungen in einem Markt, in dem Diversifikation vielleicht wichtiger wird als der nächste Hype.

Thomas Timmermann

TimmInvest Europa Plus Fonds (alle Anteilklassen)

02.06.2026 | 15:53 Uhr

Fondsvolumen: € 16.695.476 (01.06.2026)

Absicherungsstrategie mit vollständiger Index-Absicherung ab Beginn der Absicherungszone bei 623,57 Indexpunkten (Durchschnitt aller Basispreise der über EUREX gekauften STOXX Europe 600 Absicherungsoptionen). Achtung: Durch die Absicherung entstehen Kosten. Der Abstand zum aktuellen Indexstand des STOXX Europe 600 bei 623,25 Indexpunkten beträgt derzeit zirka 0,03 %.

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 93,27% (passive Abbildung des STOXX Europe 600 Index)

Ökonomische Aktienquote (Aktien plus Derivate Positionen): ca. 50,80%

VAR (Value at Risk) Auslastung: 45,24 per 01.06. (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%) (Quelle: Universal)

Volatilität (360 Tage) STOXX Europe 600 Index: 14,64 % (Quelle: Bloomberg)

Volatilität (360 Tage) TimmInvest Europa Plus Fonds AK I: 5,30 % (Quelle: Bloomberg)

Hinweis zur steuerlichen Behandlung

Der TimmInvest Europa Plus Fonds ist steuerlich als Aktienfonds klassifiziert und profitiert in Deutschland von der gesetzlichen 30-%-Teilfreistellung. Dadurch werden Erträge aus dem Fonds – im Gegensatz zu Einzelaktien, Festgeld oder Rentenfonds, bei denen Erträge grundsätzlich voll steuerpflichtig sind – nur zu 70 % der Abgeltungsteuer unterworfen. Die steuerliche Abwicklung erfolgt automatisch über die depotführende Stelle.

Produktpräsentation

Hier geht es zur aktuellen Präsentation der beiden Anteilklassen des TimmInvest Europa Plus Fonds:

Noch Fragen?

Werfen Sie gern einen Blick in unseren aktuellen Frage- und Antwort-Katalog (FAQ) — zum Beispiel:

“Wie hoch ist die jährliche Ausschüttung im TimmInvest Europa Plus Fonds – und wie werden Ausschüttungen (Anteilklass P) bzw. die Vorabpauschale (Anteilklasse I) steuerlich behandelt?“

Oder sprechen Sie uns direkt an.

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Kontaktieren Sie mich direkt unter: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0

Verwaltungsgebühr: 1,00 % p. a.

Ausgabeaufschlag: 0 %

Jährliche Ausschüttung vor Weihnachten: 5.12.2025: €4,50 – 16.12.2024: €3,50 – 15.12.2023: €3,50 – 15.12.2022: €3,00 – 15.12.2021: €4,00.

Anteilwert AK P

03.12.2025: €115,14

04.12.2025: €110,82 (nach Ausschüttung von €4,50)

30.12.2025: €111,52

Aktuell:

29.05.2026: €116,45

01.06.2026: €116,33

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Strategie: Identisch mit der Anteilklasse P – gleiches Portfolio, gleiche Absicherungsstrategie.

Verwaltungsgebühr: 0,50 % p. a.

Ausgabeaufschlag: 0 %

Ausschüttung: Thesaurierend – keine Auszahlung.

Neue Mindestanlagesumme:

Die Einstiegsschwelle wurde auf Wunsch vieler Anleger deutlich gesenkt –

von bisher € 100.000 auf nur € 10.000.

Für spätere Zukäufe gilt keine Mindestgrenze.

Der Erwerb ist auch für Privatanleger möglich.

Mit dieser Anpassung möchten wir einem breiteren Anlegerkreis den Zugang zu unserer institutionellen Anteilklasse ermöglichen – bei weiterhin attraktiven Konditionen.

Anteilwert AK I

30.12.2025: €121,35

Zuletzt:

29.05.2026: €126,95

01.06.2026: €126,82

Quelle: Universal Investment