Nun scheint es also nach endlosen Ankündigungen und einem nervenaufreibenden Hin und Her tatsächlich so weit zu sein, dass irgendeine Art von Abkommen im Irankrieg angestrebt wird, das möglicherweise zu einer Befriedung der Region und zur Öffnung der Straße von Hormus führt.

Für Anleger ist vor allem eine Frage entscheidend: Wie viel davon ist heute bereits in den Märkten eingepreist? Und damit auch: Wie viel davon steckt schon in den Aktienkursen?

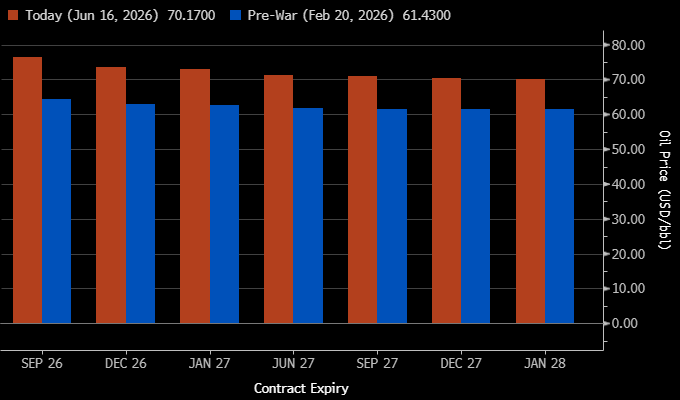

Ein guter Blickwinkel ist die sogenannte „Term Structure“ des Ölmarktes – also die Preisstruktur über verschiedene Laufzeiten hinweg. Der Vergleich von heute gegenüber der Zeit vor dem Krieg verrät einiges:

WTI Öl-Terminkurve: Heute vs. vor dem Iran-Konflikt, Quelle: Bloomberg

Das Schaubild zeigt recht deutlich: Das Preisniveau liegt über alle Laufzeiten noch einen Tick höher – vermutlich Ausdruck längerfristiger Einschränkungen durch Kriegsschäden und geopolitische Unsicherheit.

Man sieht aber auch, dass die vorderen Monate etwas höher notieren als die hinteren Laufzeiten. Das ist Ausdruck der Unsicherheit angesichts noch fehlender Fakten über die konkrete Ausgestaltung einer Einigung.

Zusammenfassend kann man aber festhalten: Der Konflikt ist aus der Ölkurve bereits weitgehend wieder ausgepriced worden. Sollte sich die Entspannung bestätigen, wäre weiteres Rückschlagpotenzial bei den Ölpreisen denkbar – und damit zusätzlicher Nährstoff für die globalen Aktienmärkte.

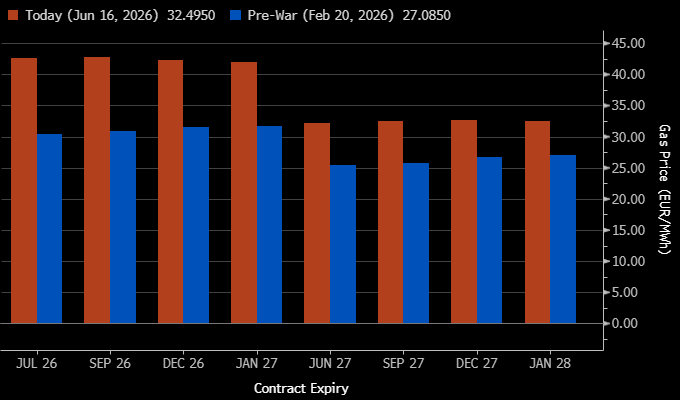

Die nächste Frage ist aus Sicht europäischer Aktien mindestens genauso spannend: Wie überträgt sich das auf europäisches Erdgas?

Hier zeigt sich zwar ebenfalls eine Entspannung – aber noch längst keine Rückkehr zur Normalität.

TTF Erdgas-Terminkurve Europa: Heute vs. vor dem Iran-Konflikt, Quelle: Bloomberg

Die gesamte europäische Gas-Kurve liegt weiterhin deutlich über dem Vorkriegsniveau. Die Frontmonate handeln noch immer rund 12 Euro/MWh höher als vor der Eskalation. Gleichzeitig wird sichtbar: Der Markt preist über die Zeit eine schrittweise Normalisierung ein. Bis Anfang 2028 schrumpft die Risikoprämie bereits deutlich.

Gerade für Europa wäre hier ein zusätzlicher Hebel denkbar: Sollte sich die geopolitische Lage weiter stabilisieren und der Ukraine-Konflikt perspektivisch entspannen, könnte europäisches Gas erheblich stärker fallen, als viele heute erwarten.

Und genau das wäre für Europa ein potenziell großer Gamechanger: niedrigere Energiekosten, bessere Margen für Industrieunternehmen und sinkender Inflationsdruck.

Die Märkte beginnen diese Entspannung inzwischen auch in den europäischen Konjunkturdaten einzupreisen.

Besonders spannend: Der deutsche ZEW-Konjunkturindikator sprang im Juni überraschend deutlich von -10,2 auf +10,5 Punkte und lag damit klar über den Erwartungen der Analysten. Der wichtigste Grund laut ZEW selbst: die Hoffnung auf ein Ende des Iran-Konflikts sowie sinkender Druck auf Energiepreise und Inflation.

Das ist bemerkenswert. Denn Deutschland galt in den vergangenen Jahren als einer der größten Verlierer hoher Energiepreise in Europa. Genau dort dreht nun erstmals wieder die Stimmung der Finanzmarktexperten – trotz weiterhin schwacher aktueller Wirtschaftslage.

Diese bessere Stimmung sieht man inzwischen nicht nur in Umfragen – sondern auch direkt am Aktienmarkt.

Wie bereits im letzten Blog beschrieben, hat der Euro Stoxx 50 in den vergangenen Monaten eine bemerkenswerte relative Stärke zurückerobert. Und genau diese Entwicklung wurde zum Wochenstart erneut bestätigt.

Euro Stoxx 50 mit neuem Allzeithoch, Quelle: Bloomberg

Mit neuen Allzeithochs führt der Euro Stoxx 50 derzeit die europäische Erholung an. Bemerkenswert ist dabei vor allem die Marktbreite: Es sind nicht nur einzelne Technologie- oder Rüstungswerte, sondern zunehmend auch Banken, Industrie- und zyklische Unternehmen, die Stärke zeigen.

Aus heutiger Sicht erscheint Europa noch nicht vollständig als Gewinner einer geopolitischen Entspannung eingepreist. Genau deshalb könnte Europa – bei weiterer Entspannung – noch Luft nach oben haben.

Im Fondsmanagement des TimmInvest Europa Plus Fonds sehen wir diese positive geopolitische Wende zur Jahresmitte natürlich positiv – aber ohne Euphorie. Wir werden auch die zweite Jahreshälfte mit der gleichen Sorgfalt im Portfoliomanagement bestreiten. In einen potenziell langsam weiter steigenden europäischen Aktienmarkt hinein werden wir sukzessive die Absicherung nachziehen.

Mit unseren Seitwärtsstrategien können wir gerade in einer saisonal oft ruhigeren Börsenphase im Sommer möglicherweise zusätzliche Erträge erwirtschaften, um die Kosten der Absicherung zu reduzieren.

Vorher freuen wir uns aber noch auf die erste Fed-Sitzung unter Warsh sowie den Triple-Witching-Verfall am Freitag.

Ich wünsche Ihnen eine erfolgreiche zweite Jahreshälfte – bleiben Sie optimistisch, aber wachsam.

Thomas Timmermann

TimmInvest Europa Plus Fonds (alle Anteilklassen)

16.06.2026 | 14:17 Uhr

Fondsvolumen: € 16.891.870 (15.06.2026)

Absicherungsstrategie mit vollständiger Index-Absicherung ab Beginn der Absicherungszone bei 623,57 Indexpunkten (Durchschnitt aller Basispreise der über EUREX gekauften STOXX Europe 600 Absicherungsoptionen). Achtung: Durch die Absicherung entstehen Kosten. Der Abstand zum aktuellen Indexstand des STOXX Europe 600 bei 637,18 Indexpunkten beträgt derzeit zirka – 2,14 %.

Aktuelle (geschätzte) Fondsparameter:

Aktienanteil im Fonds: ca. 94,07% (passive Abbildung des STOXX Europe 600 Index)

Ökonomische Aktienquote (Aktien plus Derivate Positionen): ca. 55,50%

VAR (Value at Risk) Auslastung: 47,34 per 15.06. (Vergleich: reiner Aktienfonds: 100%; Geldmarkt: 0%) (Quelle: Universal)

Volatilität (360 Tage) STOXX Europe 600 Index: 14,64 % (Quelle: Bloomberg)

Volatilität (360 Tage) TimmInvest Europa Plus Fonds AK I: 5,38 % (Quelle: Bloomberg)

Hinweis zur steuerlichen Behandlung

Der TimmInvest Europa Plus Fonds ist steuerlich als Aktienfonds klassifiziert und profitiert in Deutschland von der gesetzlichen 30-%-Teilfreistellung. Dadurch werden Erträge aus dem Fonds – im Gegensatz zu Einzelaktien, Festgeld oder Rentenfonds, bei denen Erträge grundsätzlich voll steuerpflichtig sind – nur zu 70 % der Abgeltungsteuer unterworfen. Die steuerliche Abwicklung erfolgt automatisch über die depotführende Stelle.

Produktpräsentation

Hier geht es zur aktuellen Präsentation der beiden Anteilklassen des TimmInvest Europa Plus Fonds:

Noch Fragen?

Werfen Sie gern einen Blick in unseren aktuellen Frage- und Antwort-Katalog (FAQ) — zum Beispiel:

“Wie hoch ist die jährliche Ausschüttung im TimmInvest Europa Plus Fonds – und wie werden Ausschüttungen (Anteilklass P) bzw. die Vorabpauschale (Anteilklasse I) steuerlich behandelt?“

Oder sprechen Sie uns direkt an.

Sie möchten persönlich zum TimmInvest Europa Plus Fonds beraten werden? Gerne! Kontaktieren Sie mich direkt unter: thomas.timmermann@timminvest.com

TimmInvest Europa Plus Fonds AK P (Anteilklasse P)

WKN: A2QCXX ISIN:DE000A2QCXX0

Verwaltungsgebühr: 1,00 % p. a.

Ausgabeaufschlag: 0 %

Jährliche Ausschüttung vor Weihnachten: 5.12.2025: €4,50 – 16.12.2024: €3,50 – 15.12.2023: €3,50 – 15.12.2022: €3,00 – 15.12.2021: €4,00.

Anteilwert AK P

03.12.2025: €115,14

04.12.2025: €110,82 (nach Ausschüttung von €4,50)

30.12.2025: €111,52

Aktuell:

12.06.2026: €117,20

15.06.2026: €117,17

Quelle: Universal Investment

TimmInvest Europa Plus Fonds AK I (Anteilklasse I)

WKN: A3DQ2V ISIN:DE000A3DQ2V1

Strategie: Identisch mit der Anteilklasse P – gleiches Portfolio, gleiche Absicherungsstrategie.

Verwaltungsgebühr: 0,50 % p. a.

Ausgabeaufschlag: 0 %

Ausschüttung: Thesaurierend – keine Auszahlung.

Neue Mindestanlagesumme:

Die Einstiegsschwelle wurde auf Wunsch vieler Anleger deutlich gesenkt –

von bisher € 100.000 auf nur € 10.000.

Für spätere Zukäufe gilt keine Mindestgrenze.

Der Erwerb ist auch für Privatanleger möglich.

Mit dieser Anpassung möchten wir einem breiteren Anlegerkreis den Zugang zu unserer institutionellen Anteilklasse ermöglichen – bei weiterhin attraktiven Konditionen.

Anteilwert AK I

30.12.2025: €121,35

Zuletzt:

12.06.2026: €127,79 (Allzeithoch)

15.06.2026: €127,76

Quelle: Universal Investment